「今月の返済額」だけで住宅ローンを選んでいませんか?

2026/06/07|住宅ローン

~住宅金融支援機構の調査から見える住宅購入の落とし穴~

住宅価格の上昇が続いています。

土地価格や建築費の高騰により、数年前なら4,000万円で購入できた住宅が、今では5,000万円を超えるケースも珍しくありません。その結果、多くの方が住宅ローンの借入額を増やし、返済期間を長くして住宅を購入しています。

しかし、その判断は本当に正しいのでしょうか?

今回は住宅金融支援機構が公表した「住宅ローン利用者調査(2026年1月調査)」をもとに、現在の住宅購入者が抱える課題について考えてみます。

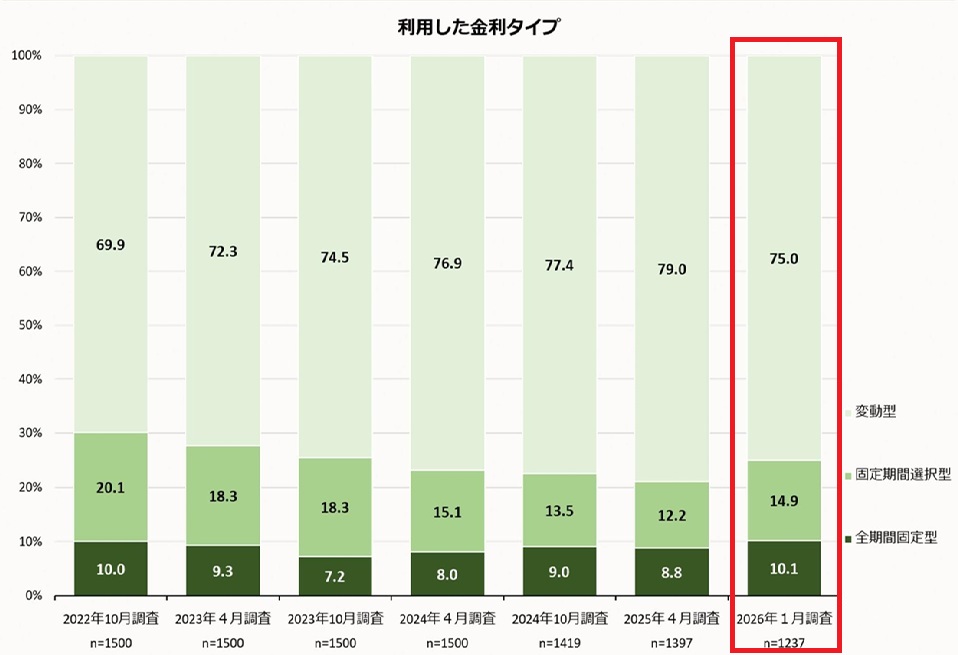

金利上昇を予想しながら変動金利を選ぶ人が75%

調査によると、利用した住宅ローンの金利タイプは変動型が75.0%でした。「変動金利が上がる」と確定したのが2024年3月ですが、あれから2年経過してもほとんど変動金利を借りる方の割合に変化がないという状況です。

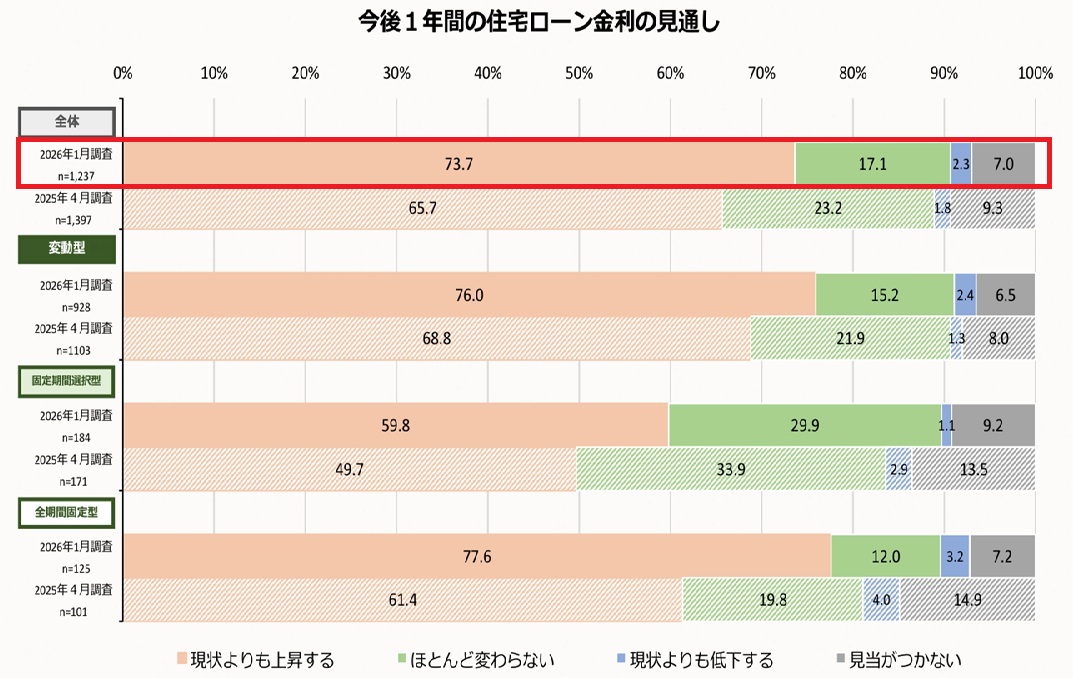

一方で、今後1年間の住宅ローン金利については73.7%が「上昇する」と回答しています。

さらに変動金利利用者だけに限定すると、76.0%が「金利は上昇する」と考えています。

つまり、「金利は上がると思う」と考えながら「変動金利を選ぶ」という判断をしている人が大多数を占めているのです。

もちろん、変動金利を選ぶこと自体が間違いではありません。問題は、その選択が十分な理解のもとで行われているかどうかです。

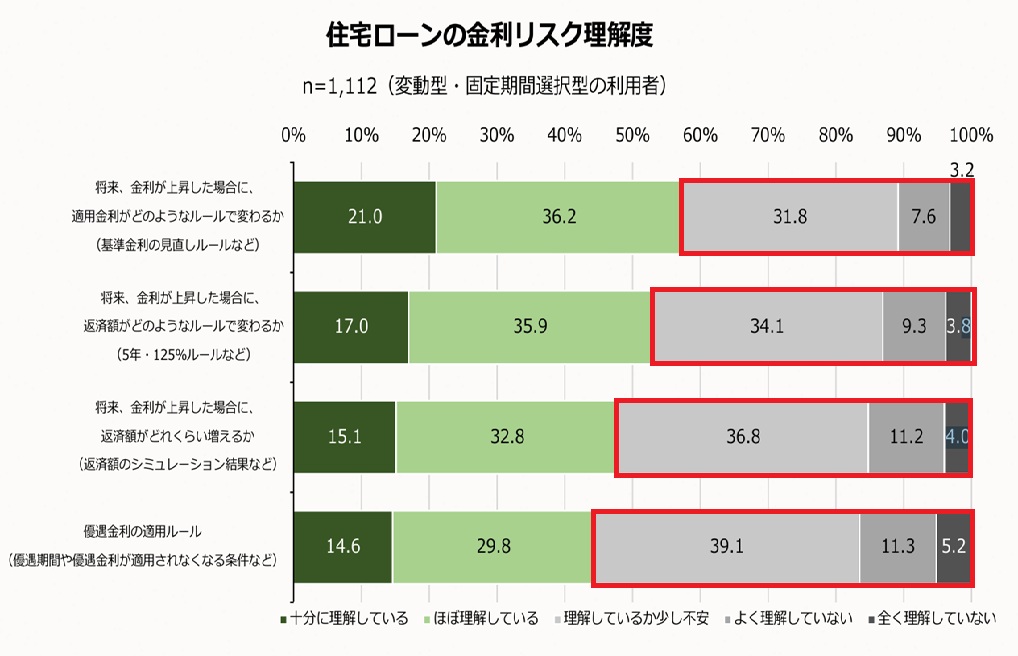

金利リスクを理解していない人が半数近い

同調査では、変動金利や固定期間選択型を利用している人に対して、金利上昇時のリスクについて理解度を尋ねています。その結果「返済額がどれくらい増えるか」について、

- 理解しているか少し不安

- よく理解していない

- 全く理解していない

と回答した人の合計は52.0%でした。

つまり、2人に1人以上が将来の返済額増加を十分に把握していない状態で住宅ローンを借りている計算になります。

住宅ローンは数十年にわたって返済が続く契約です。返済額が将来どのように変化するのかを理解しないまま借入を行うのは、本来望ましい状態ではありません。

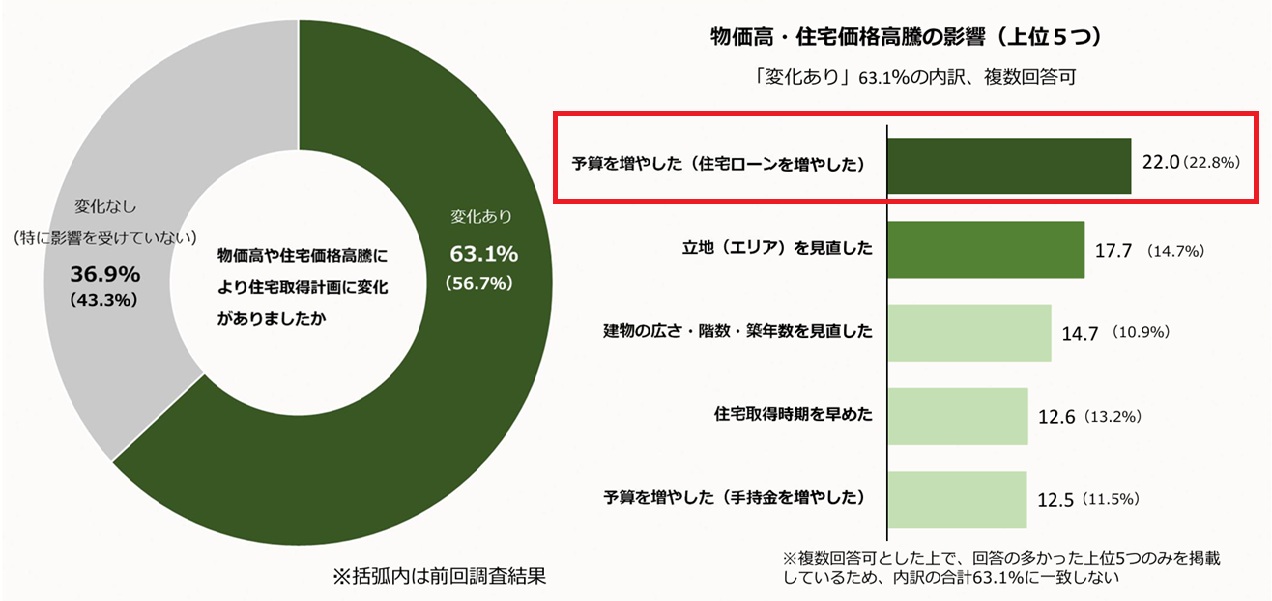

住宅価格高騰が家計を圧迫している

今回の調査で特に注目したいのが、住宅価格高騰への対応です。物価上昇や住宅価格高騰の影響を受けて住宅取得計画を変更した人は63.1%に達しました。そして最も多かった変更内容は「予算を増やした(住宅ローンを増やした)」でした。

本来であれば、

- 予算を見直す

- 住宅規模を見直す

- エリアを見直す

という選択肢もあります。

しかし現実には、「価格が上がったので借入額を増やす」という対応が増えています。

さらに、返済期間を35年や40年近くまで延ばして毎月の返済額を抑えるケースも増えています。確かに毎月の返済額は下がります。しかし、それは負担が消えたわけではありません。将来へ先送りしただけです。

「毎月の返済額」だけで判断すると危険

住宅購入の相談を受けていると「毎月○万円なら払えます」という言葉をよく耳にします。しかし、本来考えるべきなのは毎月の返済額ではありません。重要なのは「その返済を完済まで続けられるか」です。

住宅ローンの返済期間中には、

- 子どもの教育費

- 車の買い替え

- 親の介護

- 自身の老後資金準備

など、さまざまな支出が発生します。

今月の返済額だけを基準に住宅を購入すると、将来の家計が苦しくなる可能性があります。

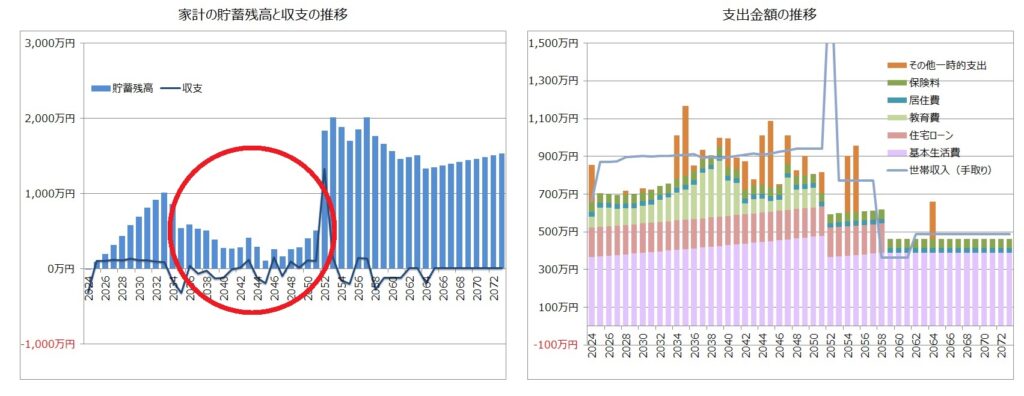

住宅購入で最も重要なのはキャッシュフロー

住宅購入で本当に重要なのは「いくら借りられるか」ではありません。「将来にわたって無理なく返済できるか」です。

そのためには、

- 現在の家計

- 将来の収入見込み

- 教育費

- 老後資金

- 金利上昇リスク

まで含めたキャッシュフローの確認が欠かせません。住宅ローンは住宅を購入した時点で終わりではありません。むしろ住宅購入後の30年、40年こそが本番です。

住宅ローンを借りた当初は問題なくても、その後に教育費や退職による収入減などで十数年後に家計が悪化する可能性もあります。

住宅価格が上昇し、金利上昇も現実味を帯びている今だからこそ、「今月の返済額」ではなく、「人生全体のキャッシュフロー」という視点で住宅購入を考えていただきたいと思います。

住宅ローンは借入額の問題ではなく、キャッシュフロー設計の問題です。

エフアンドエス・エキスパートでは、住宅ローンや住宅購入の資金計画、ライフプランのご相談をお受けしております。ぜひお気軽にご依頼ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00