【がん保険】必要?不要?がんの実態とがんに備えるポイント

2024/04/26|保障設計

がん保険やがんの保障がある共済に加入する方は多いと思いますが、なぜ入院や手術で保険金や共済金が支払われる医療保障ではなく「がん保障」なのでしょうか?

がんの罹患率

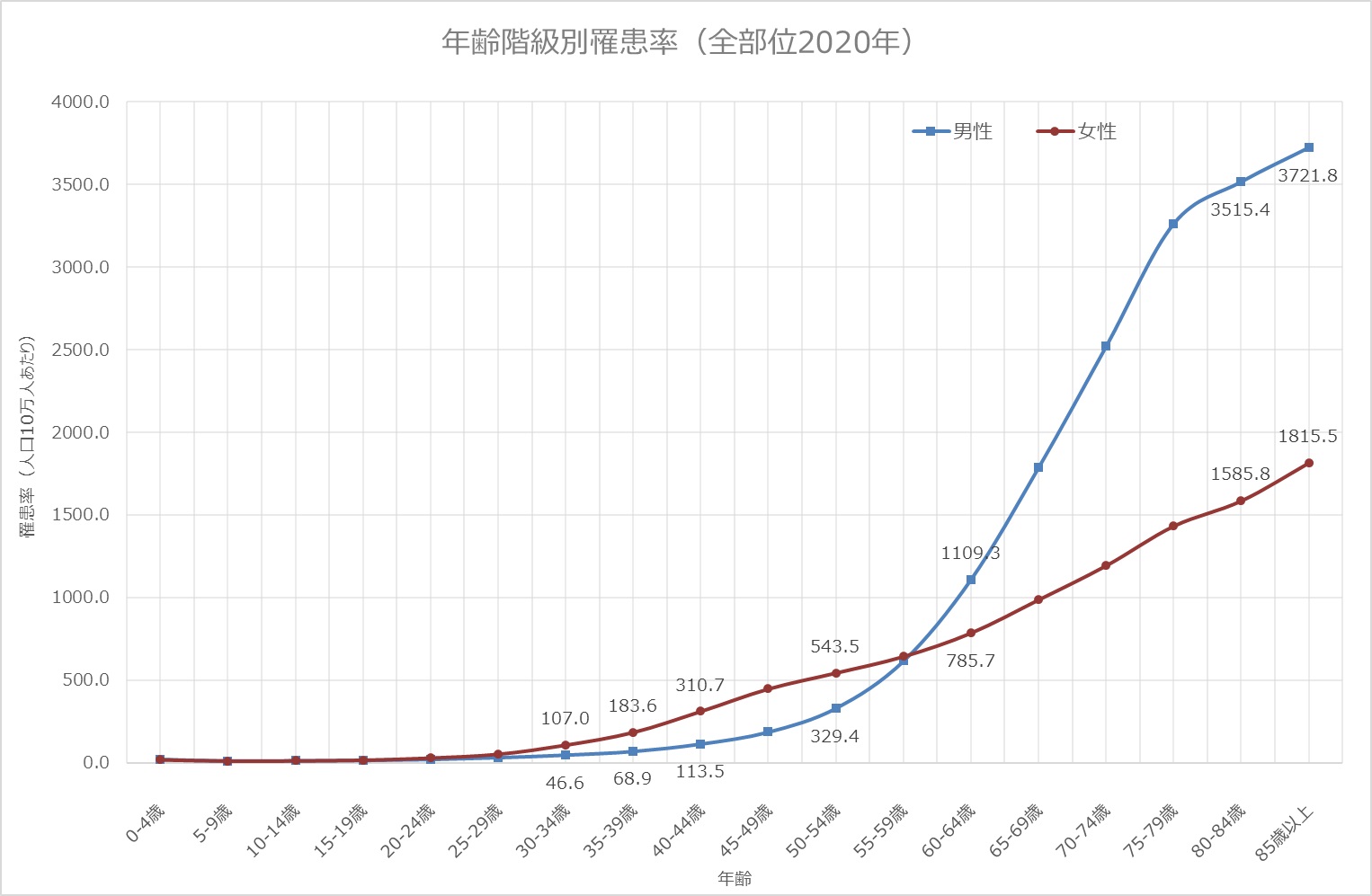

保険代理店ががん保険を勧める時のトークによく使われるのが「2人に1人ががんになる」というフレーズですが、厚生労働省の統計によるとがん全体の罹患率は男性62%、女性47%であるため「2人に1人ががんになる」はたしかに間違いではありません。

しかし罹患率は年齢ごとに大きく異なり、男女ともに加齢に伴い上昇しています。男性の場合は40歳代から徐々に高くなり50歳を過ぎる辺りから急上昇しており、40~44歳に比べ60~64歳の罹患率はおよそ10倍です。女性は30歳前から40歳代の半ばまでにかけていったん上昇し、50歳代前半までは男性を上回るものの、その後は緩やかな上昇が続き男性を下回り続けます。

がんと一般的な傷病との違い

かつては「がん=死」というように不治の病と考えられていましたが、現在の統計を見る限り必ずしもそうとは言えません。毎年多くの方ががんで亡くなる一方で、国立がん研究センターがん情報サービス「がん登録・統計」によると、2009年から2011年にがんと診断された人の5年相対生存率 は男女計で64.1%(男性62.0%、女性66.9%)です。5年相対生存率とは、あるがんと診断された人のうち5年後に生存している人の割合が、日本人全体で5年後に生存している人の割合に比べてどのくらい低いかを表し、100%に近いほど治療で生命を救えるがんであり、0%に近いほど治療で生命を救い難いがんであることを意味します。

また、がんの累積死亡リスク は国立研究開発法人国立がん研究センターの統計によると、2022年のデータでは、男性が25.1%、女性が17.5%に過ぎず、罹患しても亡くなるのは「4人に1人」もしくは「6人に1人」に留まっています。がん保障は、罹患後すぐに亡くなるケースを想定するのではなく、がんを克服し普通の生活を送れるようになるまでの必要資金を準備するものです。

罹患後の長生きリスクに備える

がんは治療が長期間にわたることが多く、一般的な傷病の治療期間とは大きく異なり、例えば、初期段階のがんであっても、手術後の化学療法や放射線療法が必要になるケースもあり、これらの治療は数ヶ月から数年間続くこともあります。さらに、治療終了後も再発のリスクを監視するための定期的な検査が数年にわたって必要となるため、がんの治療が一生にわたることも少なくありません。

一方で一般的な傷病の治療期間は比較的短く、多くの場合は数日から数週間で完治します。たとえば、細菌性感染症の場合、適切な抗生物質を数日間投与することで症状は改善されますし、慢性的な疾患においても症状の管理と定期的な治療により、生活の質を維持しつつ治療期間を通じて比較的安定した生活を送ることが可能です。

そのようなことから医療保障は短期間の入院や手術による経済的な負担を軽減する目的に設計されており、入院や手術を伴わない長期的な治療においては効力を発揮できず、一円たりとも保険金や共済金が支払われないケースもあります。

がん保障のポイント

がんに罹患した場合、治療や再発防止には入院や手術を伴わないケースも多いため、入院給付金や手術給付金などではなく、がんの診断確定により一時金として受け取れる金額の設定が必須です。つまり、どのようながんになるのかにより治療が異なるため、「○○をしたら支払う」というような給付金が支払われる条件が無いものが望ましいといえます。

また、がん患者の約3割は勤労世代であることから、長期に渡り所得が減少するリスクにも対処しなければならず、罹患後の長生きリスクに備えるためには所得補償についても考慮しておく必要があり、所得補償保険のようなものの加入を検討するのも良いと思います。

エフアンドエス・エキスパートでは保障の見直しやセカンドオピニオンをお受けしております。現在加入中の保険や共済について、わかりやすく解説するとともに、適正な加入についてもアドバイス致します。お気軽にご相談ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00