【フラット35】金利1%台終了予告!?いよいよ2%台に突入!?

2025/12/28|住宅ローン

【フラット35】の金利が抑えられてきた時代の終わりが見えてきた ―――

2025年12月現在、【フラット35】の金利は長年意識されてきた「2%」という水準に、限りなく近づいています。「固定金利もいよいよ上がってきた」そう感じている方も多いのではないでしょうか。

ただ、今回の動きで本当に重要なのは、金利が上がるかどうかではなく、なぜこれまで上がらずに抑えられてきたのかという点です。

【フラット35】の金利は、どうやって決まるのか

【フラット35】は、住宅金融支援機構と民間金融機関が連携して提供する、全期間固定金利の住宅ローンです。

その金利は主に、

- 長期金利(10年国債利回りなど)

- 住宅金融支援機構の調達コスト(機構債利回り)

- 市場環境や金融政策

といった要素をもとに決定されます。(※過去のコラムで詳しく解説しています)

理屈だけで言えば、長期金利や調達コストが上昇すれば、フラット35の金利も上昇します。しかし実際には、長期金利が上昇しても、フラット35の金利は比較的低い水準に抑えられてきました。

なぜ、そこまで低く抑えられてきたのか

その背景にあるのが、住宅金融支援機構の立ち位置です。住宅金融支援機構は、営利を目的とした金融機関ではありません。住宅取得を支援する政策金融機関です。

そのため、過去には

- 機構債の利回りよりも

- 【フラット35】の金利のほうが低い

住宅金融支援機構の資金調達が機構債で、それよりも低い金利で【フラット35】を貸す…いわゆる 「逆ザヤ」 の状態であっても低金利を維持してきた時期がありました。これは、利益よりも住宅取得支援という政策目的を優先してきた結果と考えられます。

「2%」というラインが持つ意味

ここで注目したいのが、

【フラット35】の金利が 長年「2%を超えない水準」で推移してきた という事実です。

日本の住宅ローン市場では、依然として変動金利が主流です。

変動金利が0.3~0.6%程度で推移する中、

- フラット35:1%台後半

- 変動金利との差:約1%前後

であれば、将来の金利上昇リスクを避けるための保険料として、固定金利を選ぶ理由が成立します。しかし、仮にフラット35が2%を超え、変動金利との差がさらに広がると、「固定金利としては高すぎるのではないか」と感じる人が急増します。

つまり、2%という水準は、フラット35が“政策商品として選ばれ続けるための上限”として強く意識されてきた可能性があります。

子育てプラスと「選ばれなくなるリスク」

住宅金融支援機構は、資本金を全額政府出資とする独立行政法人で、「【フラット35 】子育てプラス」などの金利引下げ制度において国から財政的な支援を受けています。

これは、少子化対策や住宅取得支援という明確な政策目的を果たすための仕組みです。その中で、

- 国の支援を受けているにもかかわらず

- 金利が高く、利用が進まない

- 結果として変動金利に利用者が流れる

という状況は、政策実施主体として決して望ましいものではありません。

公式に明言されているわけではありませんが、変動金利との金利差が広がりすぎることへの危機感が、フラット35の金利運営に影響してきた可能性は否定できないでしょう。

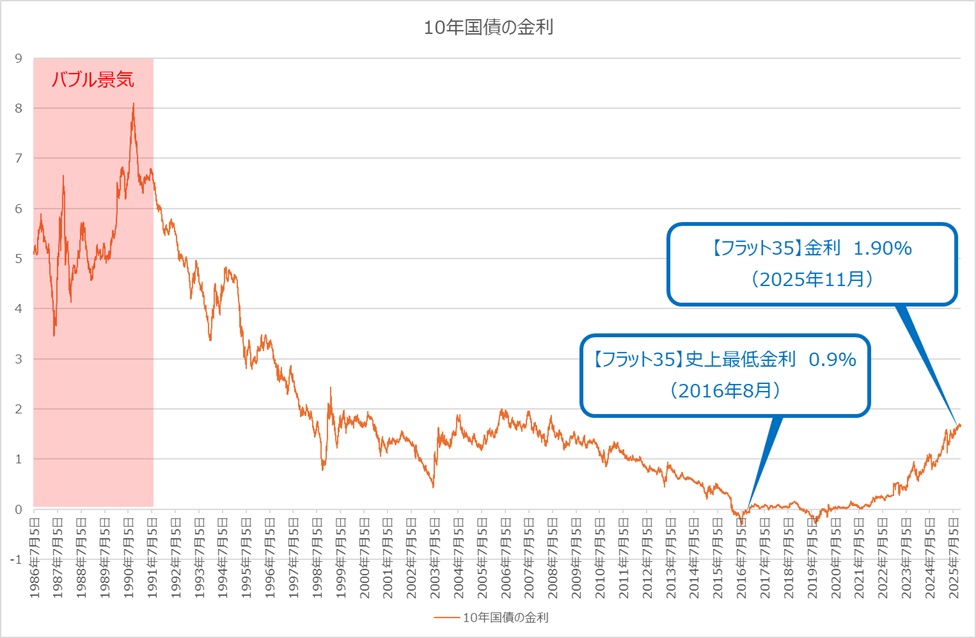

10年国債の金利から見る【フラット35】の頑張り具合

10年国債の金利推移を見てみると、過去最低金利を付けたのが2016年7月27日の-0.297%…なんとマイナス金利なのです。その翌月に【フラット35】の金利は史上最低の0.90%を記録していますが、この10年国債の金利が2025年10月30日は1.670%と1.967ポイントも上昇しています。よく「【フラット35】の金利は10年国債の金利に連動する」といわれますが、実際に10年国債の金利が史上最低金利となったタイミングで【フラット35】の金利も史上最低となっていますが、もし完全に連動するのであれば、当時0.90%だった【フラット35】の金利は1.967ポイント上昇し2.867%になっていてもおかしくない計算になります。

実際に三井住友信託銀行は2025年12月に10年固定の金利を2.655%としていますが、それよりも更に超長期固定金利でありながら1.97%は「最近は金利が上がってきた」といいながらも、相当に低金利を維持しているともいえます。

それでも「抑え続ける」ことが難しくなってきた

ただし、こうした事情があったとしても、2025年に入ってから状況は大きく変わりつつあります。

- 長期金利の上昇

- 機構債の調達コスト上昇

- 逆ザヤ拡大による財務負担

これらが重なり、これ以上金利を抑え続けること自体が、持続可能ではなくなってきていると考えられます。

この流れを見る限り、来月以降の【フラット35】金利についても、上昇方向を意識せざるを得ない局面に入っていると見るのが自然でしょう。

固定金利は「安心」だが、前提は変わりつつある

【フラット35】は、今も返済計画を立てやすい優れた住宅ローンです。ただし、その金利が高くなりすぎると返済金額が大きくなるため住宅ローンの借入金額を小さくせざるを得なくなり、購入できる物件にも影響が出ます。

また、借り換えにおいては、「変動金利での支払いが厳しくなったから借り換え」なのに、これ以上の金利上昇から解放されるために「さらに高額な返済を強いられる」固定金利にしなけれはならなくなるという本末転倒な状況にもなりかねません。

長年続いてきた「【フラット35】は2%を超えない」という暗黙の前提は、すでに揺らぎ始めています。

なぜ今まで抑えられてきたのか。

そして、なぜ今、抑えきれなくなりつつあるのか。

この背景を知ることが、これからの住宅ローン選びでは欠かせません。このテーマについては、今後YouTubeでもさらに詳しく解説していきます。ぜひ、ご期待ください。

▼Youtubeチャンネルはこちら(最新情報を得るためチャンネル登録をお願いします)

▼変動金利から固定金利への借り換えやこれから住宅ローンを借りる方のご相談はこちら

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00