【フラット35】2023年5月の金利発表

2023/05/01|住宅ローン

4月に1.76%と3月に比べて大きく下がった【フラット35】の金利ですが、2023年4月は融資率(9割以下)返済期間21~35年で1.83%と前月より少し戻してきました。

そのほかの金利は以下の通りです。

融資率9割以下 返済期間21~35年 1.83% 返済期間20年以下 1.40%

融資率9割超 返済期間21~35年 1.97% 返済期間20年以下 1.54%

変動金利はなぜ下がっているのか?

よくネットでも低金利として取り上げられている銀行の金利は以下の通りです。

- auじぶん銀行 0.291%

- 住信SBIネット銀行 0.320%

- みずほ銀行 0.375%

- イオン銀行 0.380%

※2023年5月1日時点

これは変動金利の住宅ローンに適用される金利で、6ヶ月ごとに金利が変わる可能性があり、借り入れ当初には5年後以降の月々返済額や全期間通しての返済総額は確定しません。

2023年5月の金利は概ね0.3~0.4%程度ですが、住宅ローンの金利は基準金利から優遇金利を引いて計算されるため、表示される金利だけではなく、基準金利と優遇金利についても見ておく必要があります。

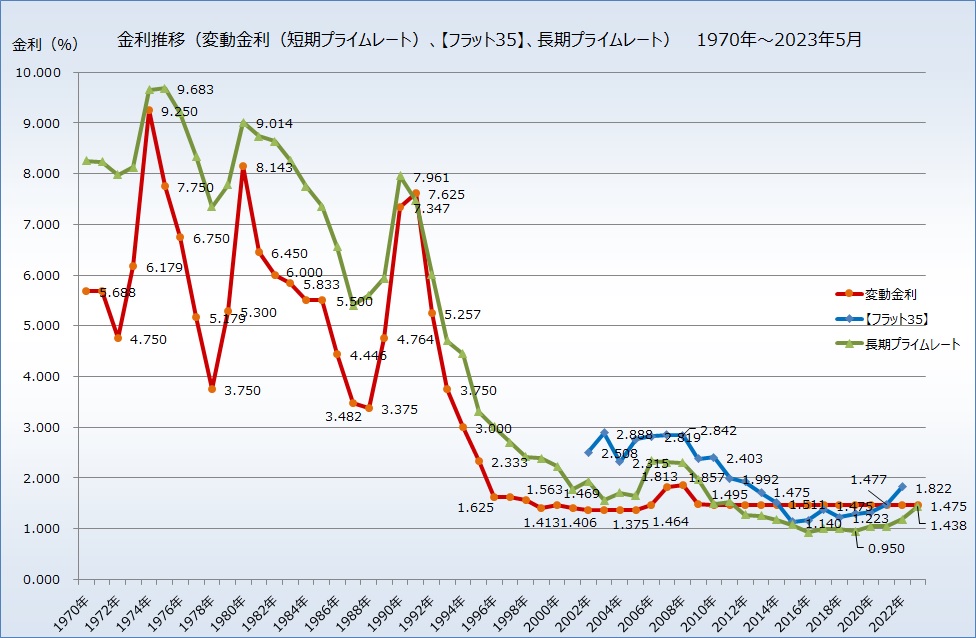

変動金利の基準金利は、一般的に短期プライムレート(銀行が優良な企業などに短期で貸し付ける際の金利)+1%で設定されており、主要銀行の短期プライムレートは2009年1月以降はずっと1.475%です。つまり変動金利の金利は優遇金利が変わらなければ、本来は2009年1月以降ずっと変わっていないハズで、いま変動金利の金利が下がっている要因は優遇金利の拡大であり、銀行が変動金利を借りてほしくて借りてほしくて仕方ないのでキャンペーンしてまぁ~す!という状況です。

銀行はなぜ変動金利を売りたい?

銀行も商売であり企業ですから利益が出なければ経営できません。もちろん銀行で働く人は普通の企業と同じく会社の利益に貢献することで給料をもらったり手当やボーナスが増えたりするのですから、会社の利益に貢献する姿勢は社会人として当たり前であり褒められるべき姿です。そこで銀行の利益に貢献するための選択が「変動金利を売ろう!」なのです。

銀行が変動金利で儲かるわかりやすいパターンは、貸した後に金利が上昇することです。

0.291%でたくさんの人に住宅ローンを貸したうえで金利が上がれば、その後は銀行は何もせずに儲けることができます。

たとえば、3,000万円を返済期間35年、元利均等返済、金利0.291%の変動金利で貸した場合、金利が0.1%上がると銀行の初回利益(利息)は2,500円(3,000万円×0.1%÷12ヶ月)増えます(利息はローン残高×金利÷12ヶ月なので、ずっと2,500円儲かるのではない)。2023年3月に発表された国土交通省 住宅局による「令和4年度民間住宅ローンの実態に関する調査 結果報告書」によると2021年度末に残高のある貸付件数が11,163,995件ですから、もしそんな顧客が1/100(11万人)でもいたら儲けは1ヶ月で2.75億円増えるのです(笑)

ま、実際にはそんなに簡単なハナシではありませんが、話のポイントは銀行は生活者の皆さんのためや、世の中のトレンドに沿って金利を下げているのではなく、単に顧客集めとして金利を下げている状況と考えるとわかりやすいでしょう。

今後の金利について

短期的な今後の行方はわかりませんが、長期的に見れば金利の上昇は仕方がありませんから、次のような方は早めの選択をお勧めします。

- いま変動金利の住宅ローンを借りていて、金利上昇時には固定金利に借り換えたい

- これから住宅ローンを借りるが、変動金利のローンを借りるのは金利上昇が不安で怖い

- 住宅の購入時期を迷っている

【フラット35】について詳しく知りたい、住宅ローンの手続きをしてほしいという方は、ぜひご連絡ください。【フラット35】については初回相談料は無料ですからご安心ください。→ご連絡はこちら

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00