【フラット35】2024年12月の金利発表

2024/12/01|住宅ローン

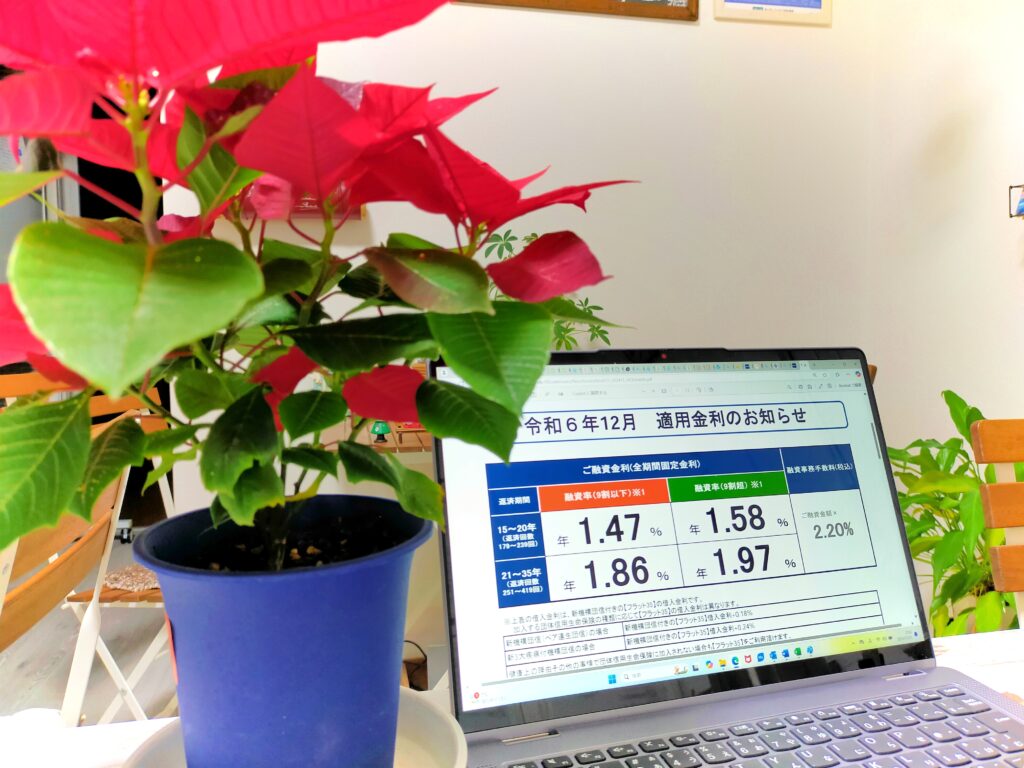

融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2024年11月の1.84%から0.02%上がり1.86%となりました。返済期間20年以下など、その他の金利も同様に0.02%上がっています。先月もお伝えした通り、すっかり1.85%あたりが指定席となっている【フラット35】ですが、為替も不安定、トランプ大統領や兵庫県知事は再選を果たすなど国内の政治も不安定ですが、ただひとつ言えることは「金利が上がる準備は整いました」。固定金利に借り換えの方はお早めにご連絡ください!

そのほかの金利は以下の通りです。

融資率9割以下 返済期間21~35年 1.86% 返済期間20年以下 1.47%

融資率9割超 返済期間21~35年 1.97% 返済期間20年以下 1.58%

日銀は住宅ローンだけを考えているわけにはいかない!?

2024年11月30日の日本経済新聞は「日銀、テールリスクとの闘い 通貨防衛の危機感にじむ」という見出しがありました。以下、日本経済新聞からの引用です。

「円売り連鎖でキャピタルフライト(海外への資本逃避)になれば、1ドル=200円、300円も冗談でなくなる」。ある自民党議員は海外投資家から真顔でそう脅されたという。

植田和男氏が日銀総裁に就いて1年半。金融政策のモード転換を着実に進めてきたが「利上げを急ぐべきではない」(国民民主党の玉木雄一郎代表)との声が上がる。確かに現時点で日本経済に過熱感があるわけでは全くない。

日銀が真正面から答えることはないが、日本は残念ながら通貨防衛をにらんで政策運営せざるをえない局面に陥りつつあることを見落としてはならない。日銀は円売りを仕掛ける海外ヘッジファンドの動向を水面下で探っている。ファンド関係者も「日銀が利上げをためらうなら、投機筋は1ドル=180円を目指して動く」と話す。

植田総裁は一段の円安によるインフレ加速を警戒しており、追加利上げのタイミングを探り始めた。米欧では歴史的なインフレが「低所得者層にとりわけ打撃」(植田氏)となり、政治・社会不安を生んだ。日本も物価の安定を損なえば同じ道をたどる。

日銀、テールリスクとの闘い 通貨防衛の危機感にじむ(2024年11月30日)

日銀の役割

日本銀行では、「物価の安定」と「金融システムの安定」という2つの目的を達成するため、様々な業務を行っています。日本銀行が行っている主な業務には、次のようなものがあります。

- 銀行券(お札)の発行・流通・管理

- 決済に関するサービスの提供

- 金融政策の運営

- 金融システムの安定に向けた取り組み

- 国の事務の取扱い、対政府取引に関する業務

- 国際業務

住宅ローンの金利については「ついで」とは言わないまでも、【3.金融政策の運営】という目的におけるひとつの手段に過ぎません。

為替が動くと住宅ローン金利はどうなる?

お金を儲けるには様々な方法がありますが、株式投資でいえば「安く買って高く売る」が基本です。為替も「たくさんの円を持っている人」は円が高くなれば儲かりますが、「たくさんのドルをもっている人」はドルが高くなれば儲かります。市場には円が高くなったほうが儲かる人と、ドルが高くなった(=円が安くなった)ほうが儲かる人が混在し、自分達に有利になるよう働きかけています。

それが冒頭の記事にも表れており、されるがままにしておいては日本経済がめちゃくちゃになるため、日銀が【3.金融政策の運営】を目的にテールリスク(確率は低いが発生すると影響が大きいリスク)にも対応する姿勢を取らなければなりません。

では、1ドル=200円や300円にならないようにするためにはどうしたら良いでしょう?それは日本国内の金利を上げることです。

「金利が低い国で借金して金利が高い国へお金を持っていけば何もしないで儲かる」という理屈ですから、日本の金利が低くアメリカの金利が高い現状において「日本円で借金をして、その円を売ってドルを買ってドルで預金」をすれば、さらに円安が加速します。これを解決するならアメリカに金利を下げさせるか、日本が金利を上げるか…どちらかですが、日本はアメリカに「金利を下げろ」なんて言えませんから(笑)日本が金利を上げるしかないでしょう。つまり、円安の加速を根本的に止めるには日本国内の金利を上げるしかないのです。

そうなれば、結果として長期金利(固定金利)は上がるしか道がありませんし、これにより国内での長短金利差も拡大することから、短期金利(変動金利)も上がるしか道は無いように思います。

お時間がありましたらこちらの動画もご覧ください

長期金利が上がる理由を分かりやすく解説しています

まずはご相談ください

いま借りている住宅ローンをどうするべきなのか?非常に大切な局面と言えます。「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」と無責任な発言をする人もいますし、「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

◆住宅ローンのご相談はこちら

住宅取得に関するオンライン相談を開始します

◆変動金利のルール解説については⬇️こちら

住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

⬇️⬇️⬇️

ご相談はこちらから

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00