【フラット35】2025年1月の金利発表

2025/01/01|住宅ローン

あけましておめでとうございます。

今年もエフアンドエス・エキスパートは【フラット35】の最新金利をお届けいたします。

また、その時の旬のネタも併せてお伝えしますので、ぜひ弊社ホームページをブックマークしておいてください。

今年もよろしくお願いします。

さて、本題です。

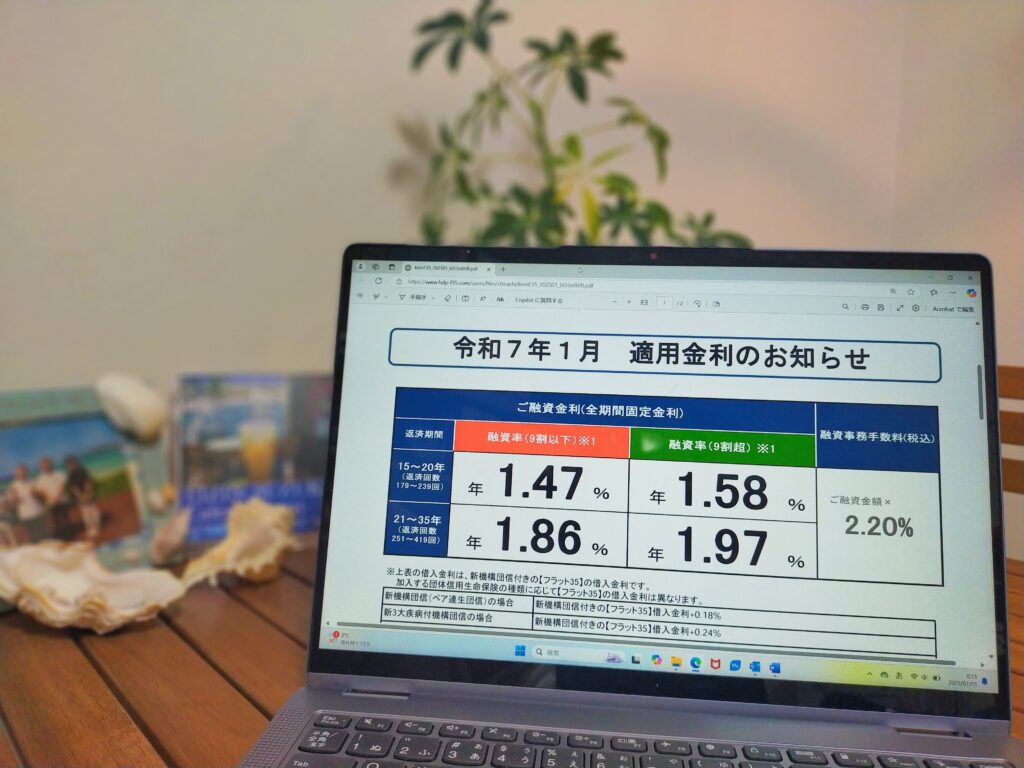

融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2024年12月と変わらず1.86%となりました。返済期間20年以下など、その他の金利も先月と同様です。やはりこれまでもお伝えしている通り1.85%あたりが指定席となっている【フラット35】ですが、年末の為替は1ドル=156円程度と相変わらずの円安が続いています。日銀は年末の利上げは見送ったようですが、「2025年秋には0.75%」などという報道もあり、変動金利の住宅ローンを借りている方は戦々恐々としているかもしれません。「金利が上がる準備が整った」2024年でしたが、2025年は実際に上げるのか?そろそろ固定金利に借り換えたいという方はお早めにエフアンドエス・エキスパートにご連絡ください!

そのほかの金利は以下の通り(先月と同じ金利)です。

融資率9割以下 返済期間21~35年 1.86% 返済期間20年以下 1.47%

融資率9割超 返済期間21~35年 1.97% 返済期間20年以下 1.58%

日銀は住宅ローンだけを考えているわけにはいかない!?

2024年12月31日の日本経済新聞は「日銀、25年秋にも政策金利0.75%が視野 30年ぶりの水準」という見出しがありました。以下、日本経済新聞からの引用です。

2025年は日銀にとって、過去30年未踏の政策金利の領域へと利上げを進める1年となりそうです。23年春に就任した植田和男総裁の任期も折り返しを迎えます。米国では米連邦準備理事会(FRB)が利下げを開始し、トランプ前大統領の返り咲きで政治・経済情勢を巡る不確実性が増しています。25年の金融政策を展望します。2025年の注目ポイント

①いつ利上げするのか

②円安・物価高は続くか

③日銀の利上げの障壁となりそうなものはいつ利上げするのか

日銀の植田総裁は「経済・物価情勢の改善が続いていけば、それに応じて、政策金利を引き上げ、金融緩和の度合いを調整していくことが必要になる」(12月25日の講演)と説明しています。利上げ判断で重視するポイントとして、春季労使交渉(春闘)に向けたモメンタム(機運)と、米国のトランプ次期政権の経済政策を巡る不確実性の見極めを挙げています。春闘に関しては、結果が出るのは3月ですが、日銀関係者は「年末年始の経営者の発言や、1月9日の支店長会議で雰囲気はつかめる」と話します。

1月20日には共和党のトランプ氏が大統領に就任します。政権の主要メンバーの顔ぶれが固まり、就任前後の時期に近づくほど、政策の方向性は具体的になると言えそうです。日銀は12月の金融政策決定会合では追加利上げを見送りましたが、日銀関係者からは「1月の利上げは十分ありうる」との声が出ています。日銀が懸念する不確実性が少し晴れる可能性が高いからです。

日経新聞(電子版)「日銀、25年秋にも政策金利0.75%が視野 30年ぶりの水準」(2024年12月31日)

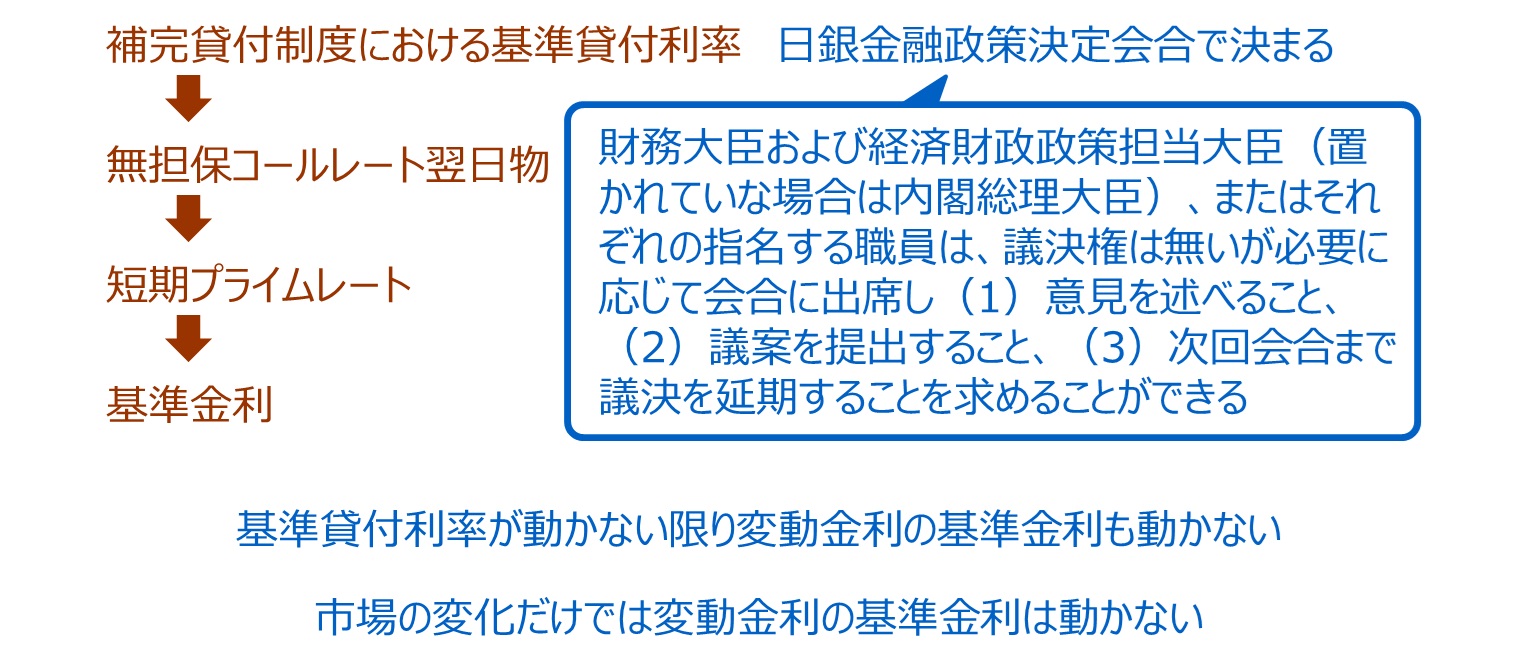

変動金利が動くしくみ

短期プライムレートとは、銀行が優良企業に対して1年未満の短期間融資に適用する最優遇貸出金利のことで、金融機関が独自に決めている金利ですが、概ね全国的には都市銀行のレートが一つの基準となり、また各都道府県では有力地銀のレートが一つの基準となっていますが、この短期プライムレートは無担保コールレート翌日物の影響を受けます。

無担保コールレート翌日物とは、銀行間による1年以内の短期資金のやりとりをする市場の総称です。中でも銀行等の金融機関同士で短期の資金の貸借が行われる市場をコール市場といい、お金の貸し借りに担保を必要としない「無担保コール」という取引があります。その無担保コールによる資金の貸し借りにおける金利を無担保コールレート翌日物(または無担保コールオーバーナイト物や無担保コールO/N物)いいます。

日銀による補完貸付制度は、日本銀行が予め定めた条件(貸付期間を1営業日とする等)に基づき、貸付先からの利用申込みを受けて、担保の範囲内で受動的に実行する貸付制度であり、2001年(平成13年)2月に導入されました。貸付先は、銀行、証券会社といった金融機関のうち、信用力が十分であると日銀が認めた先です。

何らかの理由により短期市場金利(無担保コールレート翌日物)が補完貸付制度の適用金利である基準貸付利率を超えて上昇した場合、銀行等はいつでもこれを利用できることが予め明確になっています。このため結果的に基準貸付利率が短期市場金利である「無担保コールレート翌日物」の上限を画する役割を担っていおり、この基準貸付利率を決めるのが日銀金融政策決定会合です。

つまり、変動金利が上がる原因は

- 日銀が政策金利(無担保コール翌日物レートの誘導目標=基準貸付利率)を決定する

- 無担保コール翌日物レートが動く

- 短期プライムレートも動く

- 変動金利の基準金利が動く

という順になるため、日銀の金融政策決定会合が重要です。

※詳しくは過去のコラム【いよいよ上がるか!?【住宅ローン:変動金利】短期プライムレートを上げた銀行】をご覧ください

まずはご相談ください

いま借りている住宅ローンをどうするべきなのか?非常に大切な局面と言えます。「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」と無責任な発言をする人もいますし、「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

◆住宅ローンのご相談はこちら

住宅取得に関するオンライン相談を開始します

◆変動金利のルール解説については⬇️こちら

住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

⬇️⬇️⬇️

ご相談はこちらから

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00