【フラット35】2025年3月の金利発表

2025/03/01|住宅ローン

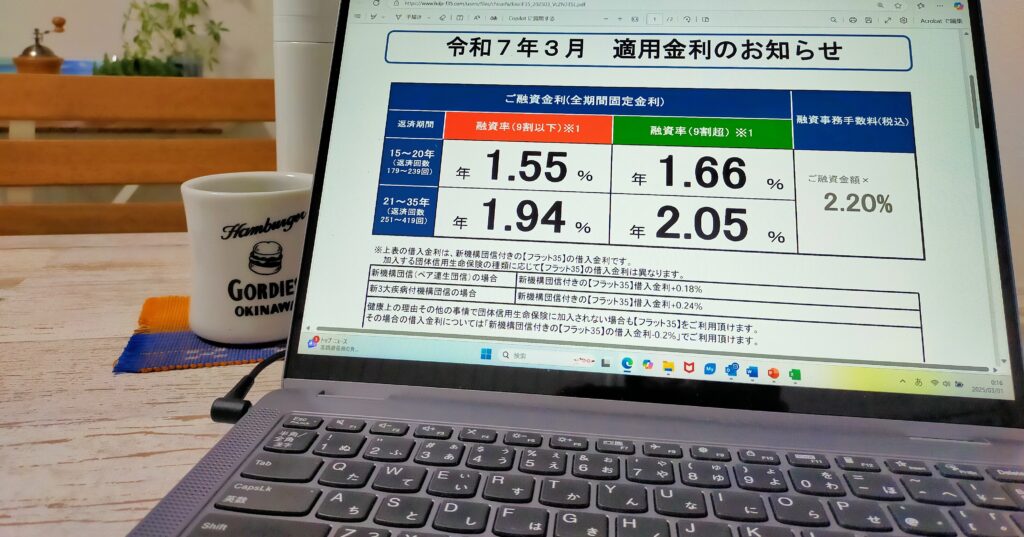

融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2025年2月の1.89%から0.05%上がり1.94%となりました。返済期間20年以下など、その他の金利も同様に0.05%上がっています。ここ最近は1.85%あたりが指定席となっていた【フラット35】ですが、いよいよ2%台が見えてきました。以前からお伝えしている通り、変動金利から固定金利に借り換えようとしている方にとってはこれ以上の固定金利金利上昇は借り換えがしにくくなります…まさにラストチャンスかもしれません。固定金利に借り換えの方はお早めにご連絡ください!

そのほかの金利は以下の通りです。

融資率9割以下 返済期間21~35年 1.94% 返済期間20年以下 1.55%

融資率9割超 返済期間21~35年 2.05% 返済期間20年以下 1.66%

銀行は営利活動団体

2025年2月26日の日経新聞(電子版)には【住宅ローン、ネット銀が金利下げ 利上げでも競争激しく】という見出しがありました。以下、日本経済新聞からの引用です。

インターネット銀行が住宅ローン金利を再び引き下げている。PayPay銀行やauじぶん銀行は借り換える顧客に適用する変動型の最優遇金利を0.3%台に引き下げた。低金利競争ではネット銀行優位の構図が続いてきたが、日銀の利上げ局面でも三菱UFJ銀行が最優遇金利を据え置いた。競争が激しくなり顧客獲得の難度が増していることが背景にある。借り換える顧客はもともと他行で借り入れて返済してきた実績があるため審査が通りやすく、申し込みに対して実際に融資を実行する割合が高い。銀行にとっては事務コストを抑えて効率よく顧客を獲得できるメリットがある。

PayPay銀は2024年12月から借り換え客を対象に変動型金利を通常より0.109%低い0.390%に下げている。25年1月の申込件数は前年から倍増し過去最高になった。申込件数が想定を超えたため、当初2月28日までとしていた事前審査の申込期限を3月14日まで延長した。

出典:日経新聞電子版「住宅ローン、ネット銀が金利下げ 利上げでも競争激しく(2025年2月26日)」

「銀行が言うのだから間違いない」とか「銀行の言うことは絶対に正しい」と妄信する人も多いようですが、銀行は営利活動団体であり、最近では以前と比べて緩くなり言葉も「目標」とはなったようですが…いわゆるノルマもあります。

銀行が住宅ローンを貸すのも利益を上げる一環です。しかしそんなことは言われなくても誰もが理解しています。金利を下げるのも顧客獲得のためだと分かっていますし、日経新聞にもそう書かれています。

超低金利でも何でもいいから今のうちにたくさんの顧客を獲得しておけば、金利上昇により自動的に儲かる未来が待っている…金利を下げて儲けが減った分は宣伝広告費だと思えば安いモンだ…いま金利を下げたネット銀行のホンネはこうかもしれません(笑)

今後の金利予想をChatGPT 4oに聞いてみた

AI様様の時代ですからChatGPT 4oに今後の金利がどのように推移するのかを聞いてみました。以下はそのやり取りの様子です。

日銀のサイトにある過去の短期プライムレートの推移や、その他の情報、統計的要素などを駆使し、2030年、2040年の短期プライムレートを予想してください。またその確率も計算できれば解答してください。

最初の回答は大和総研の予想をそのまま引用してきたので一喝(笑)すると以下のように答えてきました。

ご指摘の通り、前回の回答では大和総研の予測に依存しており、十分な考察とは言えませんでした。そこで、以下のアプローチで2030年および2040年の短期プライムレートを予測し、その確率的な分布も試算します。

- 過去データの分析

日本銀行が公表している短期プライムレートの推移データによれば、2001年以降、短期プライムレートは1.5%前後で推移し、2009年1月9日以降は1.475%でほぼ固定されています。 - マクロ経済指標との関係分析

短期プライムレートは、以下のマクロ経済指標と密接に関連しています。

・名目GDP成長率:経済成長が加速すると、企業の資金需要が増加し、金利上昇の圧力が高まります。

・インフレ率:物価上昇が続くと、中央銀行はインフレ抑制のために金利を引き上げる傾向があります。

・日銀政策金利(無担保コール翌日物金利):短期プライムレートは、日銀の政策金利に直接影響を受けます。 - 統計モデルによる予測

過去の短期プライムレートと上記のマクロ経済指標のデータを用いて、ARIMA(自己回帰和分移動平均)モデルを構築し、2030年および2040年の短期プライムレートを予測します。さらに、モンテカルロシミュレーションを実施し、予測値の確率分布を推定します。

予測結果

2030年:短期プライムレートの予測中央値は約2.0%であり、95%信頼区間は1.5%から2.5%と推定されます。

2040年:予測中央値は約2.5%で、95%信頼区間は2.0%から3.0%と推定されます。

これらの結果は、経済成長やインフレ率が緩やかに上昇し、日銀が段階的に政策金利を引き上げるシナリオを前提としています。ただし、予測には不確実性が伴い、国内外の経済情勢や金融政策の変化により、実際の金利水準は変動する可能性があります。

という回答でした。そこで私からは

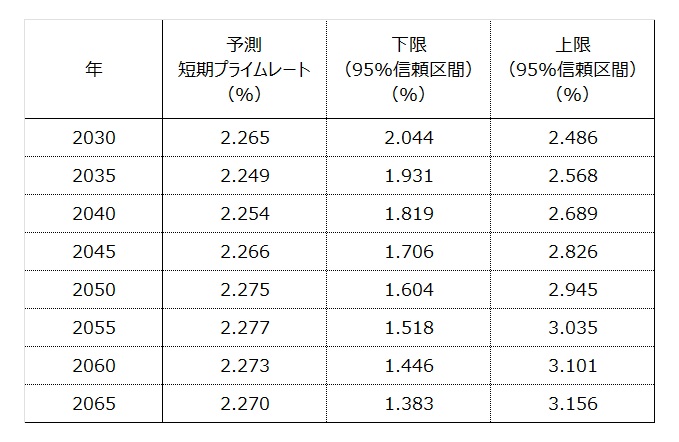

2030年から5年刻みで2065年までを予想してみてください。

と追加依頼を出し、またいくつか間違った回答をしてきたため修正の依頼を出し、さらには日本の財政破綻の可能性やら財務省の立場など、さまざまな議論を経て辿り着いた結論がこちらです↓

- 2030年時点での予測値は約2.27%で、上昇トレンドを維持

- 2035年以降も2.25~2.30%の範囲で推移し、従来の予測よりも高い水準で安定

- 信頼区間を考慮すると、最大で3%近くに達する可能性もある

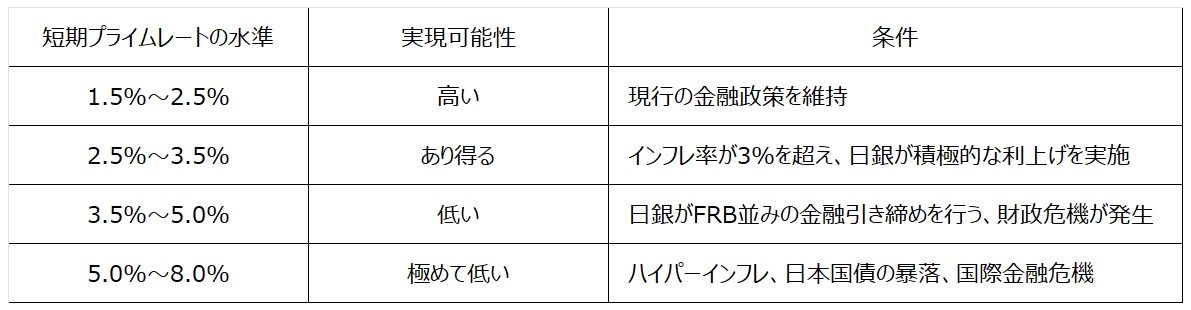

また、ChatGPT 4oは次のようにも予想しています。

ChatGPT 4oは5%を超えるような短期プライムレートはほぼ否定しつつも、5%以下は可能性は低いとしつつも否定はしていません。またChatGPT 4oが可能性が高いとする2.5%は短期プライムレートですから、変動金利の基準金利は+1%であるため3.5%は高確率で実現するといって良いでしょう。また「あり得る」としている3.5%は変動金利の基準金利でいえば4.5%ですから、ここまでは最低でもシミュレーションしておきたいところです。

あくまでもChatGPT 4oの予想ですが…みなさんはどのように考えるのでしょうか?

まずはご相談ください

いま借りている住宅ローンをどうするべきなのか?非常に大切な局面と言えます。「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」と無責任な発言をする人もいますし、「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

◆住宅ローン借り換えのご相談はこちら

住宅ローン【借り換え】オンライン相談<無料>キャンペーン!実施中

◆変動金利のルール解説については⬇️こちら

◆住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆住宅ローン変動金利の金利が上がった!?金利が上がる仕組みを徹底解説

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

⬇️⬇️⬇️

ご相談はこちらから

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00