【フラット35】2026年3月の金利発表

2026/03/01|住宅ローン

融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2026年2月から僅かに0.01ポイント下がり2.25%となりました。

2月後半の国内債券市場では高市総理と日銀の植田総裁との会談において総理が追加利上げに難色を示したことや、アメリカの長期金利の低下などにより国内債券価格が上昇し、結果として2月27日朝方の国内債券市場では、指標となる新発10年物国債の利回りは前日比0.010%低い2.140%をつけています。

【フラット35】の金利が大幅な上昇を始めた矢先の金利停滞ですから、住宅ローンを新規で借りる人も、借り換えをする人も、この機を逃さないようにしましょう。

また、今月は21年以上の金利は下がった一方で、20年以下はわずかに上昇しています。これは「固定金利がバラバラに動いた」のではなく、参照している市場金利の期間帯が異なるためと考えられます。

最近の市場では、超長期金利がやや低下する一方で、中期帯は底堅く推移しています。その結果、21年以上の金利は低下し、20年以下は上昇という動きが生じた可能性があります。固定金利といっても、返済期間ごとに影響を受ける市場金利は異なるのです。

そのほかの金利は以下の通りです。※( )内は前月からの上下幅

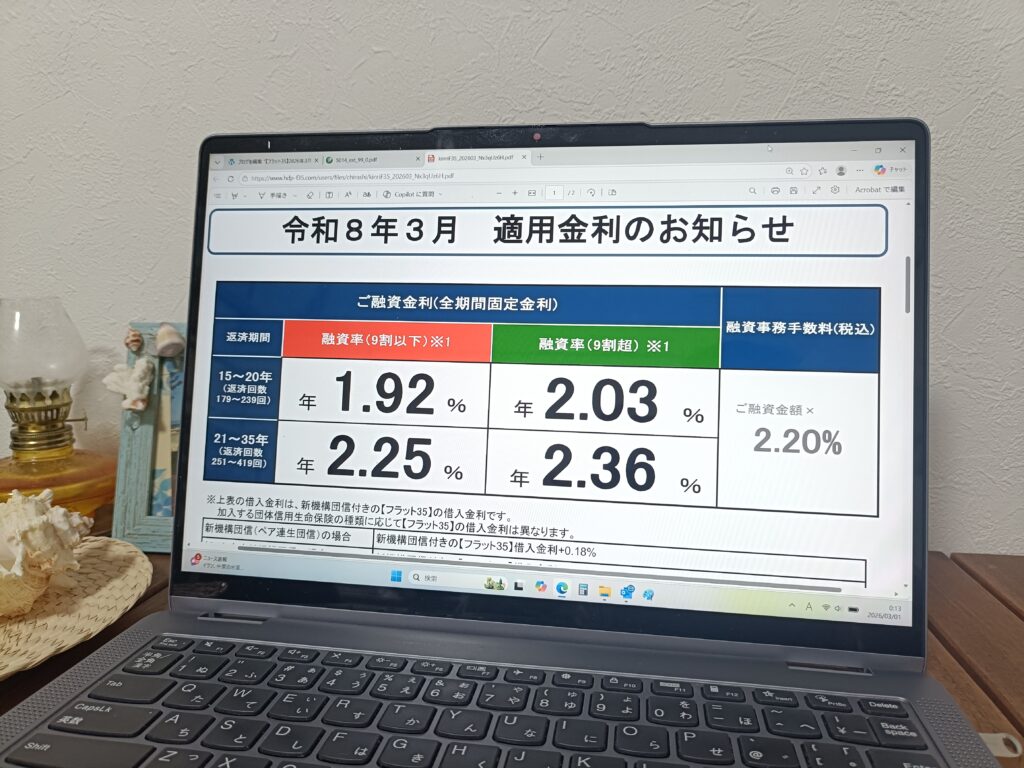

【フラット35】返済期間21~35年

・融資率9割以下 2.25%(-0.01ポイント)

・融資率9割超 2.36%(-0.01ポイント)

【フラット20】返済期間20年以下

・融資率9割以下 1.92%(+0.01ポイント)

・融資率9割超 2.03%(+0.01ポイント)

【フラット50】返済期間36~50年

・融資率9割以下 2.38%(+0.12ポイント)

・融資率9割超 2.19%(+0.30ポイント)

機構債は大きく低下。それでも【フラット35】はほぼ横ばい ― なぜ?

2026年1月発行の住宅金融支援機構の機構債(第225回)の表面利率は2.78%、これを受けて2月の【フラット35】金利は2.26%となりました。そして今回、2月発行分の機構債の表面利率は2.65%へと大きく低下したものの、3月の【フラット35】金利は2.25%…下がったのはわずか0.01%でした。

「機構債が0.13%も下がったのに、なぜ【フラット35】はほとんど下がらないのか?」

今月はこの点を解説します。

そもそも【フラット35】の金利は何で決まるのか?

【フラット35】の金利は、以前のコラムでもお伝えした通り、住宅金融支援機構が発行する機構債(資産担保証券)の利回りをもとに決まります。簡単に言えば住宅金融支援機構が資金調達するコスト(機構債の利回り = 投資家が求めるリターン)をもとに【フラット35】金利が決まるという構造です。

しかし、「機構債の利回り」と「【フラット35】の金利」は完全に連動しないケースもあります。

そこが今回のポイントです。

理由①:機構債の「表面利率」と「実質調達コスト」は違う

今回2月発行分の表面利率は2.65%と前回の2.78%から0.13%の低下です。しかし、【フラット35】金利の算定に直接効いてくるのは、単純な表面利率ではなく、実質的な資金調達コストです。機構債は発行条件(スプレッド、需給、発行額など)によって投資家の購入価格が変動します。そのため、表面利率は下がったものの、発行環境や需給によって実質コストの低下は限定的というケースは珍しくありません。

理由②:1ヶ月の数値だけで即座に反映されるわけではない

【フラット35】は必ずしも単月の機構債だけで決まるものではなく、直近数ヶ月の発行条件や調達ポートフォリオ全体、あるいは金融市場の将来見通しや政策など、さまざまな要素が加味されます。

つまり、「今月だけ機構債が下がったから、来月の【フラット35】が大きく下がる」という単純な計算にならないときもあるのです。

理由③:市場は“先”を見ている

今回の機構債利回り低下は、国債利回りの一時的な低下が背景にあります。しかし市場は、日銀の追加利上げの可能性やインフレの持続性、長期金利の方向性を織り込みながら動いています。一時的に機構債が下がっても、「この低下が続くとは限らない」と判断されれば、【フラット35】の金利は慎重にしか動きません。

理由④:逆ザヤの解消

実は今回の場合は、ここが一番大きな理由に感じています。「逆ザヤ」に関する具体的なコラムは2026年1月9日のコラム「【フラット35】機構債と金利推移から読み解く本当の仕組み」をご覧ください。

借り換えは本当にここがラストチャンスです

2025年12月以降、住宅金融支援機構は逆ザヤを解消すべく動いたと言っても過言ではありません。もしかすると2026年度中に【フラット35】の金利正常化(逆ザヤ解消)を目指す場合、【フラット35】の金利は3%を超える可能性も十分に出てきました。しかし、そこに来て一旦金利上昇に歯止めがかかったのであれば、ここは千載一遇チャンスと見て良いでしょう。

さらに、【フラット35】の金利引き下げである「子育てプラス」が2026年3月16日の融資実行分から期間限定で使えるため、お子様が1人の場合は当初5年間は0.25%、お子様が3人の場合は0.75%金利が下がるので、いまが借り換えのラストチャンスとも言えます。

ただし、【フラット35】は手続きに慣れていない住宅営業担当者に任せてしまうと面倒なことにもなりかねません。また、個人がひとりで進めるには知識も経験も時間もなく大変もしれません。ぜひ住宅ローン【フラット35】のお手続きはエフアンドエス・エキスパートにお任せください。

住宅ローンの選択は「いま」だけでなく「未来」も見て決めよう

「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」とSNSやYoutubeで無責任な発言をしていた人も、いまはすっかりおとなしくなってしまったり、手のひらを返したように「注意しましょう」みたいになっている人もいますし、中にはブログなども削除してしまったり、アカウントに鍵をかけてしまった人もいます。

金融機関や不動産業界と関係のある立場の方々が情報発信を行うケースも少なくありません。広告スポンサー、セミナー依頼元、出版やメディアとの関係性など、発言の背景にはそれぞれの立場があります。住宅ローンを比較するサイトを運営する場合、広告主は銀行であるケースが一般的ですから、銀行に配慮する発言が出やすくなるのは当然の結果で、利害関係があると、発言は無意識のうちに影響を受けやすくなります。これは善悪の問題ではなく、人間の構造的な特徴です。

「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしたり、Youtube動画で謝罪したりしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

エフアンドエス・エキスパートは、正しい情報提供によりお客様と一緒に考えるスタンスでご相談に応じています。

弊社では【フラット35】の取扱もあるので、お気軽にご連絡ください。

▼【大好評】住宅ローン借り換えのご相談はこちら

住宅ローン【借り換え】オンライン相談<無料>キャンペーン!実施中

▼まだご覧になっていない方はぜひご覧ください。

◆借り換え急げ!【フラット35】に借り換え ― 実際どうやるの

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆金利上昇カウントダウン終了!?(日銀)利上げ決定を検証「さらに0.25%の利上げで0.75%に!」

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼変動金利のルール解説については⬇️こちら

◆住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆住宅ローン変動金利の金利が上がった!?金利が上がる仕組みを徹底解説

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

ご相談はこちらから

▼個別相談のご依頼はこちらから。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00