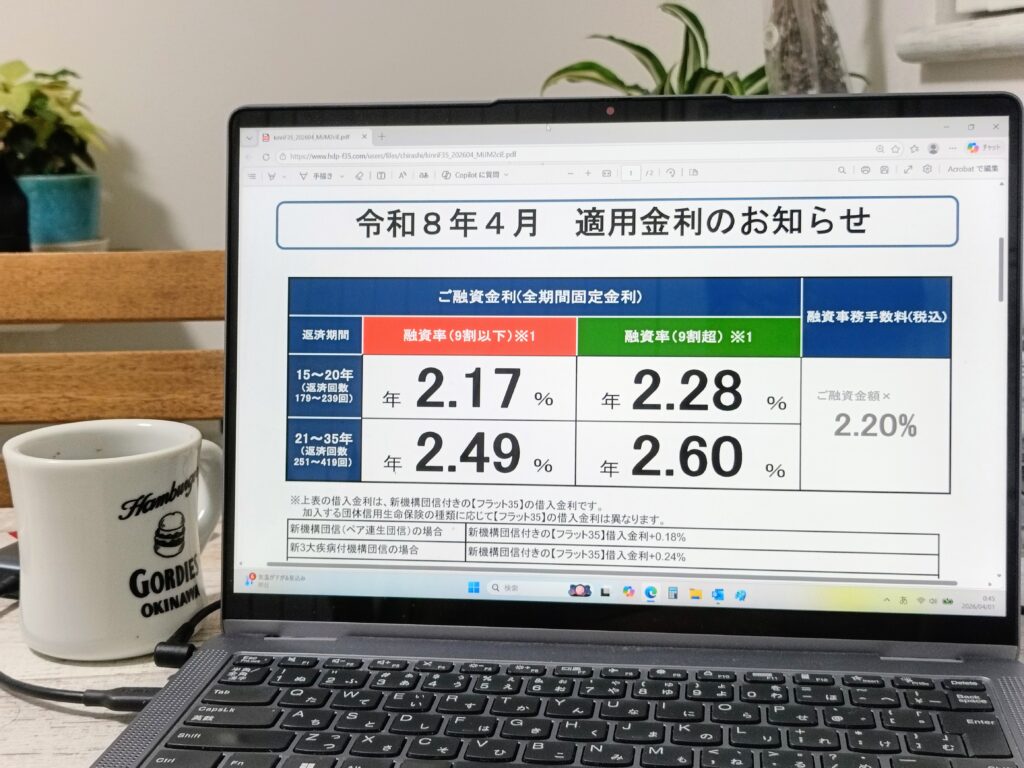

【フラット35】2026年4月の金利発表

2026/04/01|住宅ローン

以前から【フラット35】の金利は今年度中にも3%に…と言い続けていましたが、いよいよビッグウェーブの到来というか、本当に3%が見えてきました。融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2026年3月からなんと0.24ポイントも上がり2.49%となりました。

2月後半の国内債券市場では新発10年物国債の利回りは2.140%程度でしたが、3月末には2.360%程度まで上昇しています。この10年国債の利回り上昇分をそのまま反映したようにも感じます。

では、その長期金利はなぜ上がったのでしょうか?

ニュースでは「原油価格の上昇」「中東情勢の緊迫化」といった言葉が並びますが、ここを正しく理解している人は意外と多くありません。今回は、この流れを“構造”から解説します。

そのほかの金利は以下の通りです。※( )内は前月からの上下幅

【フラット35】返済期間21~35年

・融資率9割以下 2.49%(+0.24ポイント)

・融資率9割超 2.60%(+0.24ポイント)

【フラット20】返済期間20年以下

・融資率9割以下 2.17%(+0.25ポイント)

・融資率9割超 2.28%(+0.25ポイント)

【フラット50】返済期間36~50年

・融資率9割以下 2.64%(+0.45ポイント)

・融資率9割超 2.75%(+0.37ポイント)

なぜ原油価格の上昇が住宅ローン金利を押し上げるのか

■ 結論:原油高 → インフレ → 金利上昇

今回の金利上昇を理解するためには、まず全体の流れをシンプルに押さえておくことが重要です。結論から言えば、今回起きていることは次の一本の線でつながっています。

原油価格が上昇すると―――

→ 物価が上昇する(インフレ)

→ 長期金利が上昇する

一見すると、それぞれ別々の出来事のように見えますが、実際には連続した現象です。そして、この連鎖の出発点にあるのが「原油価格」です。つまり今回の【フラット35】金利の上昇も、さかのぼれば世界のエネルギー価格の動きに行き着く、という構造になっています。

■ なぜ原油価格が上がるとインフレになるのか

では、なぜ原油価格の上昇が物価の上昇につながるのでしょうか。ポイントは、原油が「ほぼすべてのコストに関わっている」という点です。たとえば、ガソリン価格が上がれば輸送コストは上昇します。物流費が上がれば、スーパーに並ぶ食品の価格にも影響が出ます。また、発電コストが上がれば電気代も上昇し、企業の生産コスト全体を押し上げます。

このように原油価格は、

・運ぶコスト

・つくるコスト

・使うエネルギーのコスト

といった、あらゆる経済活動の基盤に影響します。

企業はコストが上がれば、その分を販売価格に転嫁せざるを得ません。その結果として、モノやサービスの価格が全体的に押し上げられていきます。これが「インフレ(物価上昇)」です。つまり原油価格の上昇は、特定の商品だけではなく、経済全体の価格水準を引き上げる力を持っているのです。

■ インフレになると、なぜ長期金利が上がるのか

では、物価が上がると、なぜ長期金利が上がるのでしょうか。ここで重要になるのが、「お金の価値」という考え方です。

インフレが進むと、同じ1万円でも将来の価値は目減りします。たとえば、今は1万円で買えるものが、将来は1万2,000円出さなければ買えなくなる、という状態です。このとき、固定の利息しか受け取れない債券を持っているとどうなるでしょうか。受け取る利息の金額は変わらないのに、物価だけが上がっていくため、実質的には損をしてしまいます。そのため投資家は、「このままでは割に合わない」と考え、より高い利回りを求めるようになります。つまり債券を手放して(売却して)「もっと儲かる商品」にシフトするのです。

この動きが起きると、

債券は売られると―――

→ 債券価格が下がる

→ 利回り(=長期金利)が上がる

という流れになります。

長期金利は単なる現在の金利ではなく、「将来の物価や経済環境を織り込んだ水準」で決まります。だからこそ、インフレが意識された段階で、実際の物価上昇を待たずに金利が上昇し始めるのです。

もう一段深い理由:金融政策の見方が変わる

原油価格の上昇は、単に物価を押し上げるだけではありません。もう一つ重要なのが、「中央銀行がこれからどう動くのか」という見方を変えてしまう点です。今回の局面を理解するには、少し時間をさかのぼる必要があります。

もともと市場では、「アメリカは今後、景気を下支えするために利下げに向かうのではないか」という見方が広がっていました。つまり、金利はこれから下がっていくという前提です。ところが、ここに原油価格の上昇が重なります。原油が上がると、エネルギー価格や輸送コストの上昇を通じて物価全体が押し上げられます。すると、「インフレが再び強まるのではないか」という懸念が市場に広がります。

こうなると、話は一変します。

中央銀行、とりわけ 連邦準備制度理事会(FRB)は、インフレを抑えることを最優先に政策運営を行います。インフレが高まる局面では、簡単には利下げに踏み切れません。場合によっては、利上げの必要性すら意識されます。

つまり市場の見方は、

「これから金利は下がる」

→「いや、下がらないかもしれない」

→「むしろ上がる可能性もある」

と大きく転換することになります。

長期金利は、こうした「将来の金融政策の見通し」を先取りして動きます。そのため、実際に政策金利が動く前の段階でも、長期金利は上昇していくのです。今回の金利上昇は、まさにこの“見方の変化”が引き金になっています。

地政学リスクが金利を押し上げる“2段階構造”

今回のように中東情勢が緊迫化した場合、金利は一方向に動くとは限りません。むしろ、時間の経過とともに動きが変わるのが特徴です。

まず、戦争や紛争が起きた直後、市場では「リスク回避」の動きが強まります。株式などのリスク資産が売られ、その資金が安全資産とされる国債に流れ込みます。国債が買われると価格が上昇し、その結果として利回り(=金利)は低下します。ここだけを見ると、「戦争=金利低下」という印象を持つかもしれません。

しかし、それはあくまで初動の動きに過ぎません。時間が経つにつれて、今回のように原油価格の上昇が現実のものとなると、市場の関心は次の段階に移ります。すなわち「これから物価が上がるのではないか」というインフレへの警戒です。

インフレが進めば、債券の実質的な価値は目減りします。そのため投資家は、より高い利回りを求めるようになります。この動きが、国債価格の下落と長期金利の上昇につながります。つまり、最初は「安全資産として国債が買われて金利が下がる」のですが、その後は「インフレ懸念から国債が売られて金利が上がる」という、時間差を伴った動きが起きるのです。

今回の局面では、この後者の段階、すなわちインフレを意識した金利上昇のフェーズに入っているとも考えられます。

そして日本へ:なぜ【フラット35】も上がるのか

ここまで見てきたように、今回の長期金利上昇の起点は、中東情勢や原油価格の上昇といった海外の出来事にあります。では、それがなぜ日本の住宅ローン金利、とりわけ【フラット35】の金利上昇につながるのでしょうか。

一見すると、日本の住宅ローンなのだから国内の事情だけで決まっていそうに感じます。しかし実際には、長期金利は国境を越えて連動する性質を持っています。特に影響が大きいのがアメリカの長期金利です。

世界の投資資金は国境を越えて移動しており、米国の金利が上昇すると、相対的に利回りの低い国の債券(=日本の国債)は魅力が低下します。その結果、日本国債も売られやすくなり、日本の長期金利も押し上げられます。

こうして、

海外要因によるインフレ懸念

→ 米国の長期金利上昇

→ 日本の長期金利上昇

という流れが生まれます。

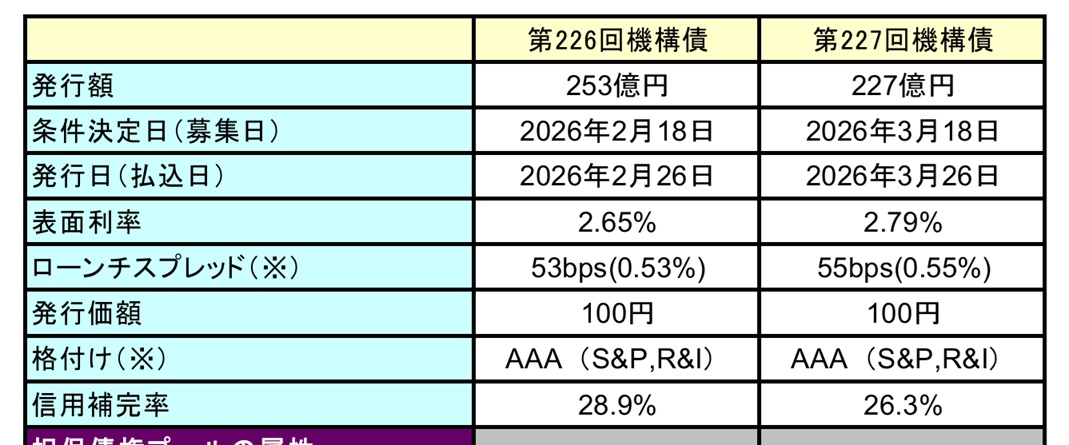

そして【フラット35】の金利は、この日本の長期金利と密接に連動しています。もう少し踏み込むと、【フラット35】は住宅金融支援機構が発行する「機構債」によって資金調達されています。この機構債の利回りは、日本の長期金利(国債利回り)をベースに決まります。

つまり、

日本の長期金利が上がると―――

→ 機構債の利回りが上がる

→ 【フラット35】の金利が上がる

という構造です。

ここまでをまとめると、

中東情勢

→ 原油価格の上昇

→ インフレ懸念

→ 米国金利の上昇

→ 日本の長期金利の上昇

→ 【フラット35】金利の上昇

と、一本の線でつながります。

住宅ローンの金利は、日本国内だけで完結して決まるものではありません。世界で起きている出来事が、時間差を伴いながら私たちの借入条件にまで影響を及ぼしているのです。

借り換えを迷っているヒマはありません…本当にここがラストチャンスです

2025年12月以降、住宅金融支援機構は逆ザヤを解消すべく動いています。実際、機構債の利回りは2月と3月では0.14ポイントの上昇でしたが、【フラット35】の金利は0.24ポイントの上昇となっています。つまり、逆ザヤ解消のため(かどうか本当のところはわかりませんが…)本来の上昇分より余計に上昇させているのです。

しかし、【フラット35】の金利引き下げである「子育てプラス」が2026年3月16日の融資実行分から期間限定で使えるため、お子様が1人の場合は当初5年間は0.25%、お子様が3人の場合は0.75%金利が下がります。いまが借り換えのラストチャンスであることは間違いありません。

ただし、【フラット35】は手続きに慣れていない住宅営業担当者に任せてしまうと面倒なことにもなりかねません。また、個人がひとりで進めるには知識も経験も時間もなく大変もしれません。ぜひ住宅ローン【フラット35】のお手続きはエフアンドエス・エキスパートにお任せください。

住宅ローンの選択は「いま」だけでなく「未来」も見て決めよう

「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」とSNSやYoutubeで無責任な発言をしていた人も、いまはすっかりおとなしくなってしまったり、手のひらを返したように「注意しましょう」みたいになっている人もいますし、中にはブログなども削除してしまったり、アカウントに鍵をかけてしまった人もいます。

金融機関や不動産業界と関係のある立場の方々が情報発信を行うケースも少なくありません。広告スポンサー、セミナー依頼元、出版やメディアとの関係性など、発言の背景にはそれぞれの立場があります。住宅ローンを比較するサイトを運営する場合、広告主は銀行であるケースが一般的ですから、銀行に配慮する発言が出やすくなるのは当然の結果で、利害関係があると、発言は無意識のうちに影響を受けやすくなります。これは善悪の問題ではなく、人間の構造的な特徴です。

「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしたり、Youtube動画で謝罪したりしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

エフアンドエス・エキスパートは、正しい情報提供によりお客様と一緒に考えるスタンスでご相談に応じています。

弊社では【フラット35】の取扱もあるので、お気軽にご連絡ください。

▼【大好評】住宅ローン借り換えのご相談はこちら

住宅ローン【借り換え】オンライン相談<無料>キャンペーン!実施中

▼まだご覧になっていない方はぜひご覧ください。

◆借り換え急げ!【フラット35】に借り換え ― 実際どうやるの

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆金利上昇カウントダウン終了!?(日銀)利上げ決定を検証「さらに0.25%の利上げで0.75%に!」

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼変動金利のルール解説については⬇️こちら

◆住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆住宅ローン変動金利の金利が上がった!?金利が上がる仕組みを徹底解説

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

ご相談はこちらから

▼個別相談のご依頼はこちらから。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00