【フラット35】2026年5月の金利発表

2026/05/01|住宅ローン

― 想定していた水準に近づく金利と今後の向き合い方 ―

先月は金利の大幅上昇を受け、「ビッグウェーブが来た」と表現したうえで、「3%が見えてきた局面に入った」とお伝えしました。本当に3%はもう目の前です。融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2026年4月からさらに0.22ポイントも上がり2.71%となりました。

この流れは今月に始まったものではなく、これまでのコラムでも機構債の利回りなどを踏まえれば、【フラット35】の金利が3%程度になるのはむしろ自然な水準であると、一貫してお伝えしてきました。

今回の結果も特別な出来事ではなく

市場の動きが、ようやく住宅ローン金利に反映されてきた

そう捉えるべき局面です。

特に、変動金利を選択している方にとっては、 前提が変わり始めているサインと受け止める必要があります。では、この背景で何が起きているのでしょうか。

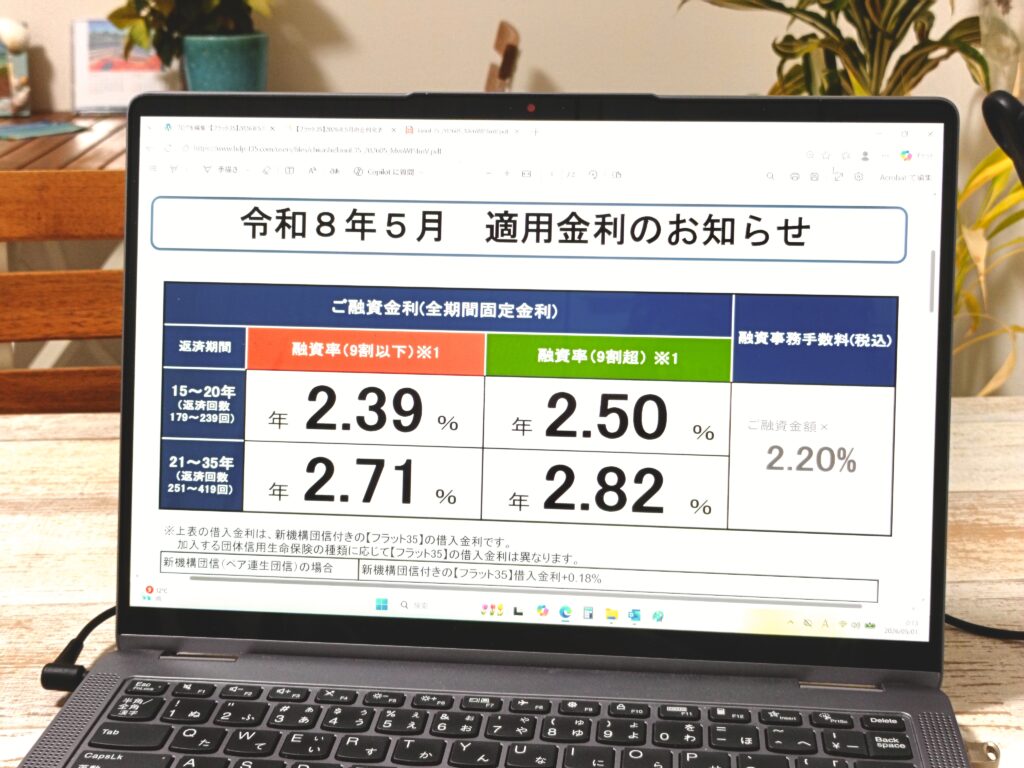

そのほかの金利は以下の通りです。※( )内は前月からの上下幅

【フラット35】返済期間21~35年

・融資率9割以下 2.71%(+0.22ポイント)

・融資率9割超 2.82%(+0.22ポイント)

【フラット20】返済期間20年以下

・融資率9割以下 2.39%(+0.22ポイント)

・融資率9割超 2.50%(+0.22ポイント)

【フラット50】返済期間36~50年

・融資率9割以下 2.87%(+0.23ポイント)

・融資率9割超 2.98%(+0.23ポイント)

【フラット35】は基本的に「債券市場」が影響する

【フラット35】の金利は、金融機関の判断で決まるものではなく、長期金利(10年国債利回り)に連動して決まります。つまり、「債券市場の動き=住宅ローン金利の動き」なのです。

現在の状況は複雑に見えて、実はシンプルです。

国債が売られている

これに尽きます。

債券は

買われる → 価格が上がる → 金利低下

売られる → 価格が下がる → 金利上昇

という関係にあります。

いまは明確に後者、

つまり金利が上がる状態にあります。

では、なぜ国債が売られているのでしょうか?背景は複数ありますが、重要なのは次の3点です。

① インフレが「一時的ではない」と認識され始めた

物価上昇が長引くとの見方が強まると、「固定金利の商品(=債券)は不利」となり、売られやすくなります。

② 国債の増加に対する警戒

財政支出の拡大により、「今後も国債が増えるのではないか」という見方が強まっています。需給が悪化するとの見通しは、

今後さらなる国債価格の下落を見越して、現在のような「売り」につながります。

③ 日本だけ低金利という状況ではなくなった

世界的に高金利環境が続いています。その中で日本だけ低金利であり続ける前提は崩れています。この流れも長期金利の押し上げ要因です。

「今月も大幅上昇」の意味

ここは非常に重要です。以前からもお伝えしている通りこれまで【フラット35】は、長期金利の上昇に対して抑制的に動いていた局面がありました。しかし、長期金利の上昇が長期化し、【フラット35】の金利抑制の余地が縮小…つまり「赤字で貸すのにも限界がある」となったのが2025年12月頃です。結果として、抑えられていた分が一気に反映されたのが2026年3月の金利でしたが、まだまだ【フラット35】の金利正常化には程遠い…「さらに金利を上げねば…」というのが今回の上昇です。

つまり、「だんだんと正常化に近づいてきた」という理解が重要です。

借り換えを迷っているヒマはありません…本当にここがラストチャンスです

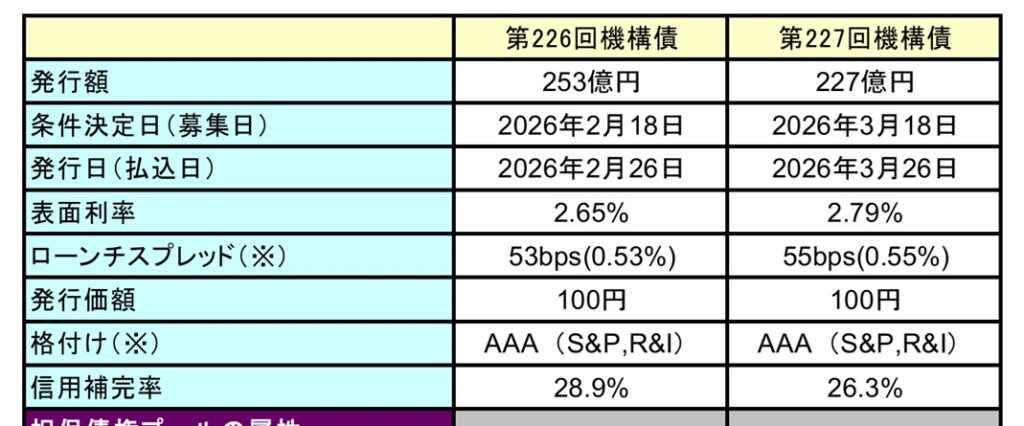

2025年12月以降、住宅金融支援機構は逆ザヤを解消すべく動いています。実際、機構債の利回りは2月と3月では0.14ポイントの上昇でしたが、【フラット35】の金利は0.24ポイントの上昇となっていました。つまり、逆ザヤ解消のため本来の上昇分より余計に上昇させているのです。

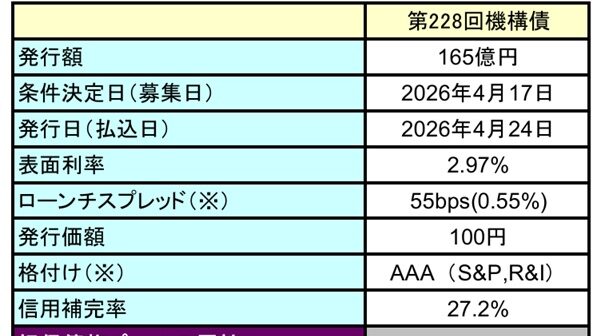

2026年4月は3月に比べて0.18ポイント上昇でしたが、【フラット35】の金利は0.22ポイントの上昇となりましたが、逆ザヤ解消のためには3%を上回らなければならない状況なのです。

しかし、変動金利は借りた後も金利の上昇がどこで止まるかわかりませんが、固定金利は借りた時点で金利の動きが止まります。つまり金利上昇局面では少しでも早く金利を確定させる必要があります。

さらに【フラット35】の金利引き下げである「子育てプラス」が2026年3月16日の融資実行分から期間限定で使えるため、お子様が1人の場合は当初5年間は0.25%、お子様が3人の場合は0.75%金利が下がります。いまが借り換えのラストチャンスであることは間違いありません。

【フラット35】は手続きに慣れていない住宅営業担当者に任せてしまうと面倒なことにもなりかねませんし、個人がひとりで進めるには知識も経験も時間もなく大変です。ぜひ住宅ローン【フラット35】のお手続きはエフアンドエス・エキスパートにお任せください。

住宅ローンの選択は「いま」だけでなく「未来」も見て決めよう

「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」とSNSやYoutubeで無責任な発言をしていた人も、いまはすっかりおとなしくなってしまったり、手のひらを返したように「注意しましょう」みたいになっている人もいますし、中にはブログなども削除してしまったり、アカウントに鍵をかけてしまった人もいます。

金融機関や不動産業界と関係のある立場の方々が情報発信を行うケースも少なくありません。広告スポンサー、セミナー依頼元、出版やメディアとの関係性など、発言の背景にはそれぞれの立場があります。住宅ローンを比較するサイトを運営する場合、広告主は銀行であるケースが一般的ですから、銀行に配慮する発言が出やすくなるのは当然の結果で、利害関係があると、発言は無意識のうちに影響を受けやすくなります。これは善悪の問題ではなく、人間の構造的な特徴です。

「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしたり、Youtube動画で謝罪したりしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

エフアンドエス・エキスパートは、正しい情報提供によりお客様と一緒に考えるスタンスでご相談に応じています。

弊社では【フラット35】の取扱もあるので、お気軽にご連絡ください。

▼【大好評】住宅ローン借り換えのご相談はこちら

住宅ローン【借り換え】オンライン相談<無料>キャンペーン!実施中

▼まだご覧になっていない方はぜひご覧ください。

◆借り換え急げ!【フラット35】に借り換え ― 実際どうやるの

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆金利上昇カウントダウン終了!?(日銀)利上げ決定を検証「さらに0.25%の利上げで0.75%に!」

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼変動金利のルール解説については⬇️こちら

◆住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆住宅ローン変動金利の金利が上がった!?金利が上がる仕組みを徹底解説

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

ご相談はこちらから

▼個別相談のご依頼はこちらから。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00