【住宅ローン】元金均等返済が選ばれない理由!?

2024/04/14|住宅ローン

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」があります。元利均等返済は初期の支払いが比較的低く抑えられ、金利が変わらなければ毎月の支払額が一定であることから住宅ローンを借りる方にとって魅力的に見えます。その一方で元金均等返済は、総支払利息を少なくすることができるメリットがありますにもかかわらず、多くの金融機関や住宅会社・不動産業者から推奨されていないのが現状です。

元利均等返済とは

元利均等返済は、住宅ローンをはじめとする多くの借入で一般的に採用される返済方法です。元金と利息を合わせた返済額が毎月一定(均等)となるよう元金返済が計算される返済方法です。借入金額と金利、返済期間が決まると毎月の返済金額はExcelの関数を使うことで簡単に計算できます。

=-PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

たとえば、金利1%、返済期間35年、借入金額3,000万円の場合

=-PMT(1%/12,35*12,30000000)

※返済期間は35年であれば420ヶ月なので、返済期間は35×12ヶ月となり、金利は年率1%なので1ヶ月あたりは1%÷12となります(具体的にはYouTubeチャンネル【「そこまで言うか~!?」償還予定表を自分で作ってみよう】でも解説しています)

◆利息の計算

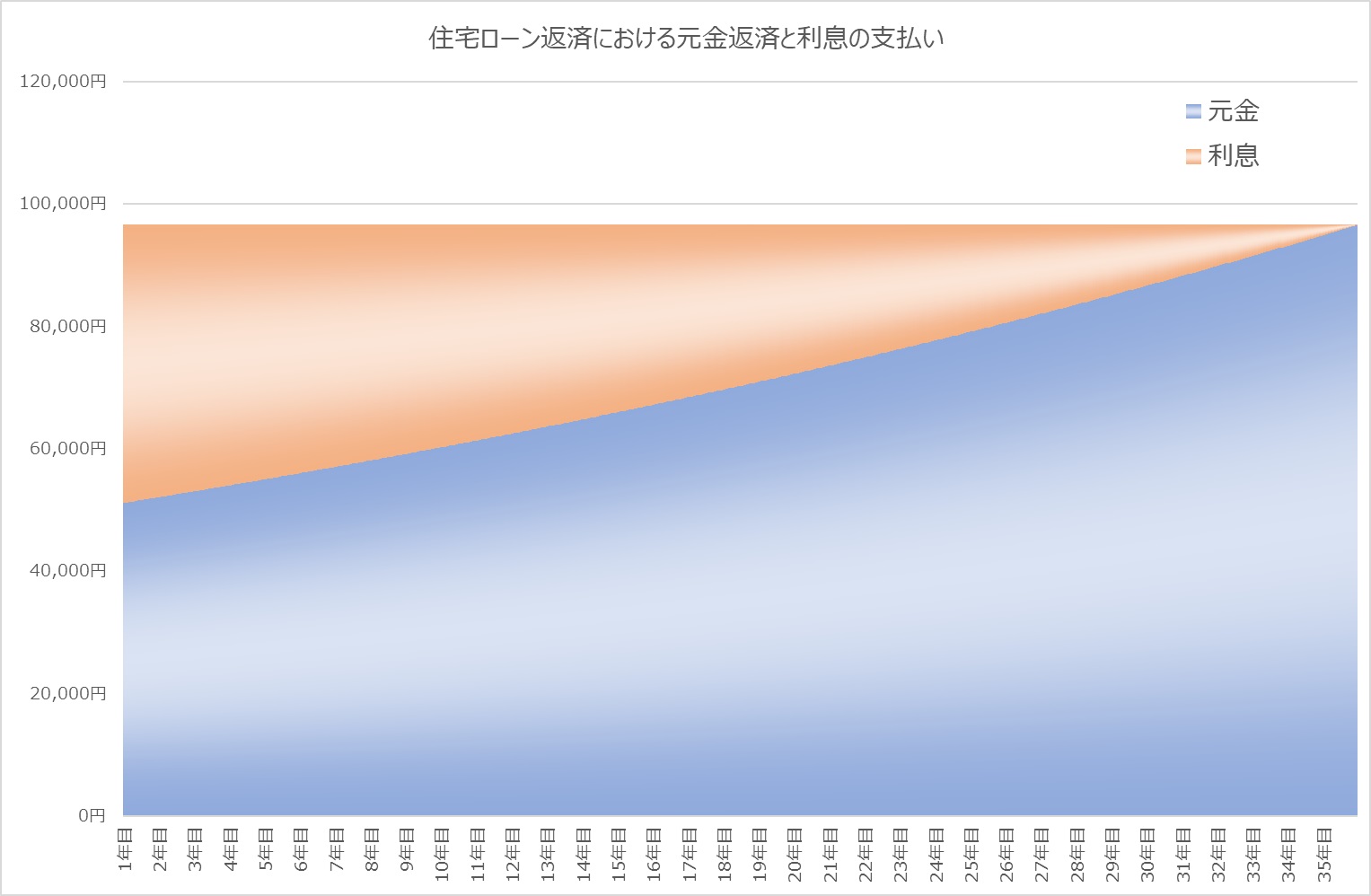

利息は残っている元金(ローン残高)に対して計算されます。毎月支払う利息の計算は【ローン残高×金利÷12】と計算しますが、この計算式からも分かるように、毎月の返済で少しずつローン残高が減るにつれて支払う利息額も減りますが、返済当初はローン残高が大きく支払う利息が膨らみます。

元利均等返済では毎月の返済額が一定であるため、返済初期に利息の割合が高く、元金の割合が低くなることでローン残高の減少スピードが遅くなります。それでも時間が経過するにつれてローン残高が減り、計算される利息も減少しすることで、返済額に占める元金の割合が徐々に増加します。

返済額が一定であることがメリットと言われますが、一方で初期の高い利息割合により、総支払利息が多くなるデメリットもあります。

元金均等返済とは

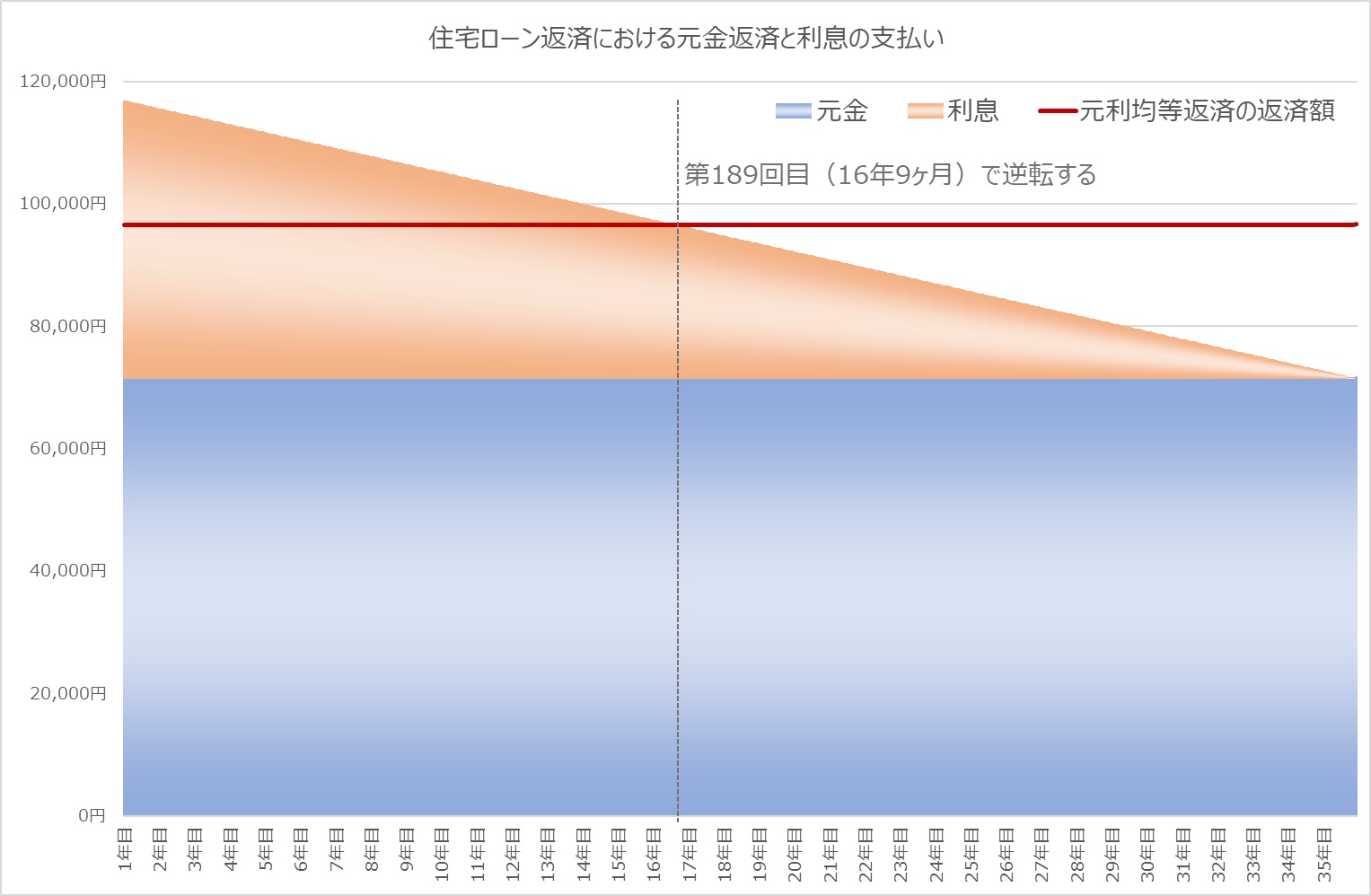

元金均等返済は、返済期間を通じて元金の支払いが均等になる返済方法です。これにより元金が早期に減少し、それに比例して支払う利息が減少するため総支払利息が少なくなります。また、返済期間の初期においては高い返済額が求められるため、同条件の借り入れにおいては元利均等返済よりも返済額は大きくなりますが、時間が経過するにつれて支払う利息が減少するため毎月の返済額も減少し、ある時期からは元利均等返済の場合よりも少ない返済額になります。

総支払利息額の差は?元金均等返済のメリットは?

借入金額3,000万円、金利1.82%(固定金利)、返済期間35年における総支払利息額は

元利均等返済 約1,058万円

元利均等返済 約 958万円

差額は100万円です。

また、元金均等返済の場合は、当初の返済額が大きくなるというデメリットだけが説明され、返済の後半で元利均等返済よりも返済額が少なくなるというメリットが説明されていません。先ほどの事例においては、第1回目の返済は元利均等返済のほうが20,298円高くなりますが、最終回は24,853円安くなります。また、元利均等返済と元金均等返済の返済額の分岐点は16~17年あたりであることから、お子様の小さいうちに住宅を購入するケースでは、お子様が高校や大学などで学費が高額になるタイミングで返済が徐々に楽になるのはライフプランにとっても大きなメリットといえます。

銀行や住宅会社・不動産業者はなぜ勧めない?

そんなメリットのある元金均等返済を、なぜ多くの銀行や住宅会社は元金均等返済を積極的に推奨しないのでしょうか。その理由はいくつか考えられますが、住宅会社や不動産業者が勧めない最も大きな理由の一つは「初期の返済額が高いことによる顧客の抵抗感」でしょう。お客様に対して「家賃並みの返済額」を謳いたい住宅会社や不動産業者は敢えて「家賃並み」からかけ離れるような返済額は提案したくないと考えます。実際に、多くのお客様は月々の返済額をできるだけ抑えたいと考えており、初期の負担が大きい元金均等返済を敬遠する傾向もあります。

また、金融機関側にとっては返済初期における利息収入が元利均等返済の方が高いため、敢えて利息収入の少なくなる元金均等返済は推奨しません。さらに金融機関や商品によっては元金均等返済を扱っていないケースもあります。

まとめ

住宅ローンは金融機関の販売する営利目的の商品です。住宅会社や不動産業者は、それを利用して住宅や不動産を販売することが目的であり、お客様の住宅ローン返済の最適化ではありません。ただし、このコラムでも何度もお伝えしているように、それらは決して悪いことではなく世の中の構造として仕方のない事なのです。

だからこそ、自分の生活は自分で守る必要があり、本来のFPはその生活者を支援する立場にあるのです。

エフアンドエス・エキスパートでは住宅ローンのご相談を積極的にお受けしております。

- これから住宅を購入予定の方

- 住宅会社や不動産業者を検討中の方

- ほぼ購入物件が決まっていて住宅ローンを検討される方

- 既に住宅ローンを借りていて見直しを検討している方

- 既に住宅ローンを借りているが、自分がどんな住宅ローンを借りているのかわからない方

- なんとなく不安…

ただいまオンライン相談はお得な料金でお受けしております。ぜここの機会にご依頼ください。

元金均等返済について動画での解説はこちら

↓

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00