【住宅ローンを考察】変動金利か?固定金利か?Ⅱ

2023/04/06|住宅ローン

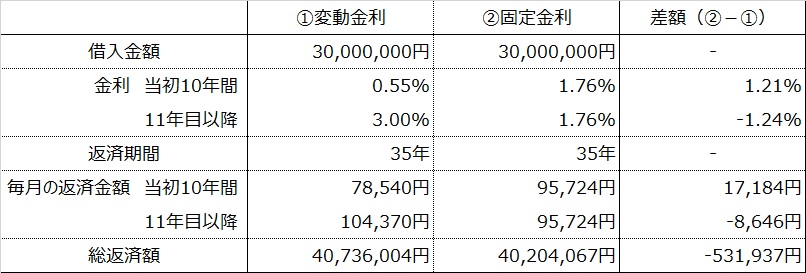

金利タイプの違うローンの比較は誤認を招きますが、実際には銀行で表1のような提案がされることが多く、生活者は変動金利のほうが、確定ではないにせよ固定金利よりは返済総額が少なくなるであろうと信じてしまいます。

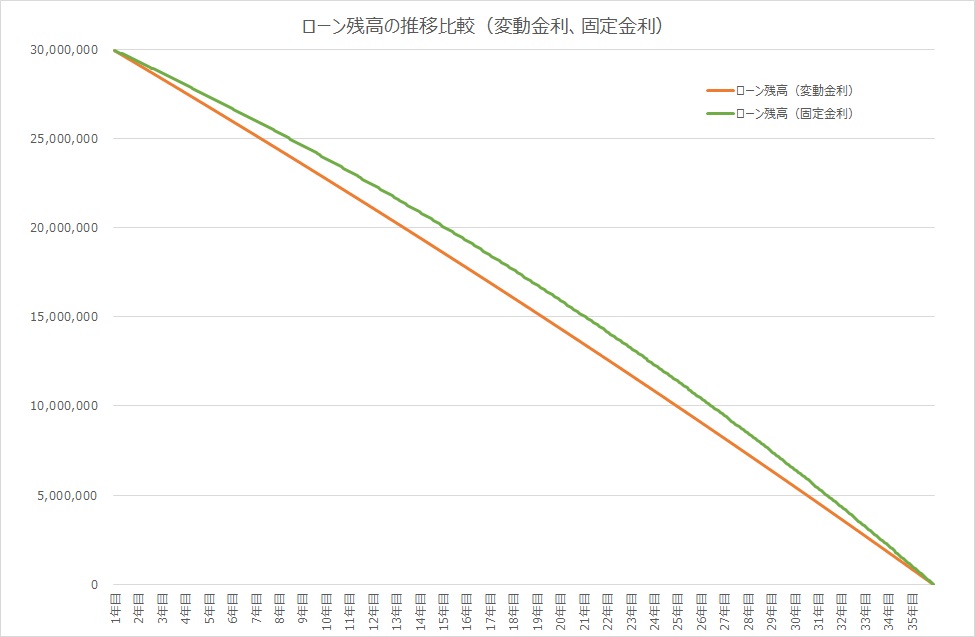

また、「とりあえず金利の低い変動金利で借りて元金をどんどん減らしておけば、将来に金利が上昇しても大丈夫」と説明されることもありますが、元金の推移は図 1(具体的な金額は表 2)の通りです。

金利の低い変動金利は、ローン残高の減りが固定金利に比べて圧倒的に早い印象ですが、1年ではわずか15万円程度、10年経っても120万円程度の差であることがわかります。これでは金利上昇時に対して返済額高騰のリスクが回避できているとは言い難いでしょう。

参考までに変動金利の金利を11年目以降3%にしてシミュレーションしてみました。

差額531,937円をリスクと考え「ずっと低金利」に賭けてみるのも良いですが、お子様のいらっしゃる世帯では11年目に返済額が1.7万円上昇すると同時に、お子様にかかる費用 が徐々に増えてきた場合の対策も考えておかなければなりません。

動画でも詳しく解説していますのでご覧ください→公式YouTubeチャンネル

皆様からの住宅ローンに関するご相談をお受けしております→こちらからどうぞ

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00