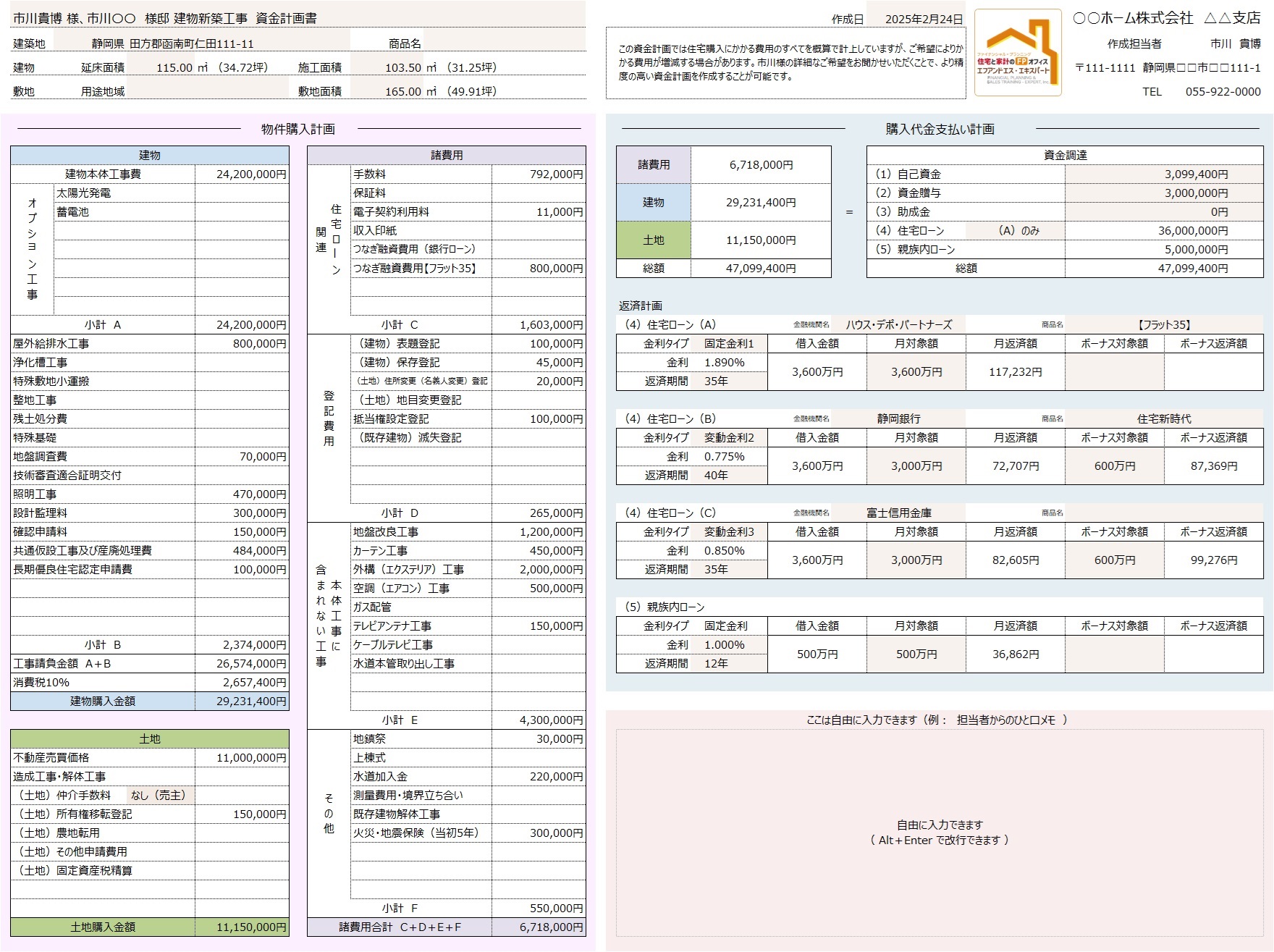

住宅購入で大切な【資金計画書】作っていますか?

2025/02/25|住宅購入

本来の資金計画とは、「いくらの物件を買えるのか」を決定する手段であり、その名のとおり「計画」である必要があります。

1億円の豪邸や、5,000万円もする高級車、500万円の貴金属や宝石、300万円の腕時計、200万円の高級バッグなど、いくら欲しいものでも身の丈を超えた買い物は家計を圧迫し、やがて破綻につながりかねません。しかしこれらのものも、徐々に金額を下げて考えてみると「買える」金額が見つかります。住宅もいくらの物件だったら買えるのかを考える手段のひとつが資金計画です。

費用全体を把握する

諸費用欄にはかかる費用を漏れなく計上する必要があり、具体的な金額は営業担当者などに確認する必要がありますが、営業担当者の中には受注しやすいように、あえて少ない金額を示す方もいるので注意が必要です。できれば「1円も予算オーバーしない金額を示してください」と釘を刺しておくことをお勧めします(笑)

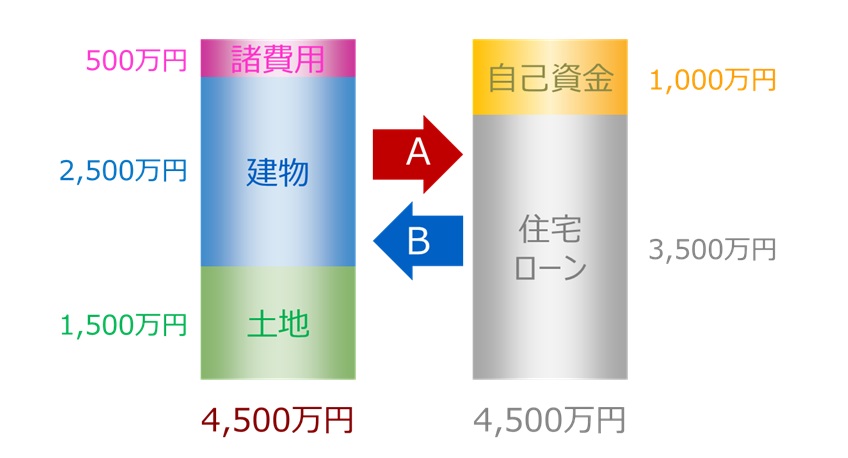

購入できる物件価格の把握

資金計画の「総額」を決める手順により資金計画書の意味が異なります。

資金計画作成手順(A)

建物費用+土地購入費+諸経費=総額

欲しいものがいくらになるかを積算し、どうやって支払うかを考えるため住宅購入金額も膨らみやすく、本来の支払い能力の限界を超える可能性もあります。したがって、総額が計算できたところで、本当に支払えるのかどうかを確認する手順が必要です。

メリット :総額の確定が容易

デメリット :総額に対して納得しにくいケースもある

資金計画作成手順(B)

総額-諸経費=建物費用+土地購入費

お客様から提示される「支払能力の限界」から、いくらの物件が買えるのかを算出するため、住宅購入金額も膨らみにくく、住宅ローンも問題なく返済完了できる可能性が高くなります。

しかし、お客様の言う「支払能力の限界」では住宅購入が成立しないケースもあり、「支払能力の限界」を上げるためのコンサルが別途必要になります。

メリット :総額に対して納得しやすい

デメリット :コンサルが発生するケースでは別途費用がかかる場合もある

資金計画書のセカンドオピニオン

一般的に住宅会社・工務店は住宅購入時に資金計画書を作成してくれますが、後に資金計画書が原因でトラブルが発生しているケースも散見されます。資金計画書が原因のトラブルとは、作成された資金計画書の諸費用などが意図的に少額記載されており、結果的に大幅に予算オーバーしてしまう場合などをいいます。

しかし住宅購入時の資金計画書が正しく作成されているかどうかの判断は、住宅購入者には難しいためセカンドオピニオンとして専門家や利益相反関係にない営業担当者などに見てもらう必要があります。

エフアンドエス・エキスパートでも資金計画書のセカンドオピニオンや、住宅購入後のCF表作成など、さまざまな住宅購入に関するご相談をお受けしています。

お気軽にご連絡ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00