【フラット35】2026年7月の金利発表

2026/07/01|住宅ローン

【フラット35】2026年7月の金利は3.14%へ低下!

住宅金融支援機構は「逆ザヤ解消」を急がず?

2026年7月の【フラット35】金利が発表されました。

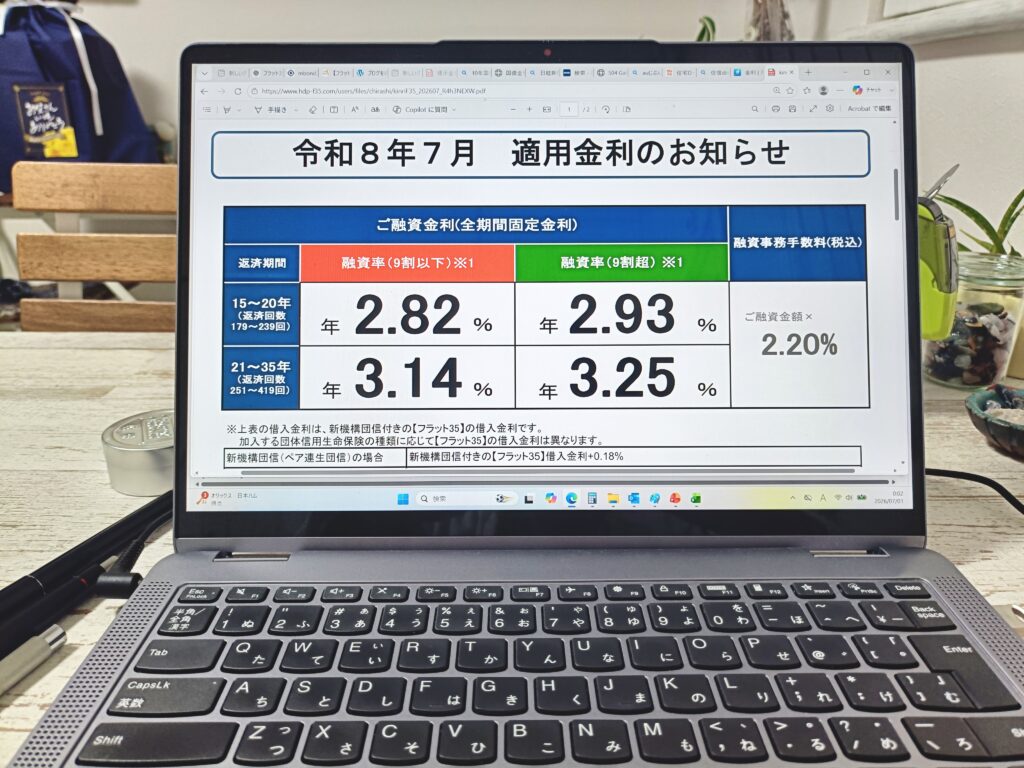

2026年7月の【フラット35】(融資率9割以下・返済期間21~35年)の金利は3.14%となりました。前月(3.21%)から0.07ポイントの引き下げです。

先月は0.50ポイントという大幅な引き上げとなり、多くの住宅購入予定者に衝撃を与えました。しかし、今月は一転して金利が低下し、「これで金利上昇は一段落した」と感じた方もいるかもしれません。

ただし、今回の金利発表を詳しく分析すると、住宅金融支援機構は単純に市場金利に合わせて金利を下げたわけではありません。そこには今後の【フラット35】金利を考えるうえで見逃せないポイントが隠されています。

そのほかの金利は以下の通りです。※( )内は前月からの上下幅

【フラット35】返済期間21~35年

・融資率9割以下 3.14%(-0.07ポイント)

・融資率9割超 3.25%(-0.07ポイント)

【フラット20】返済期間20年以下

・融資率9割以下 2.82%(-0.07ポイント)

・融資率9割超 2.93%(-0.07ポイント)

【フラット50】返済期間36~50年

・融資率9割以下 3.323.38%(-0.06ポイント)

・融資率9割超 3.433.49%(-0.06ポイント)

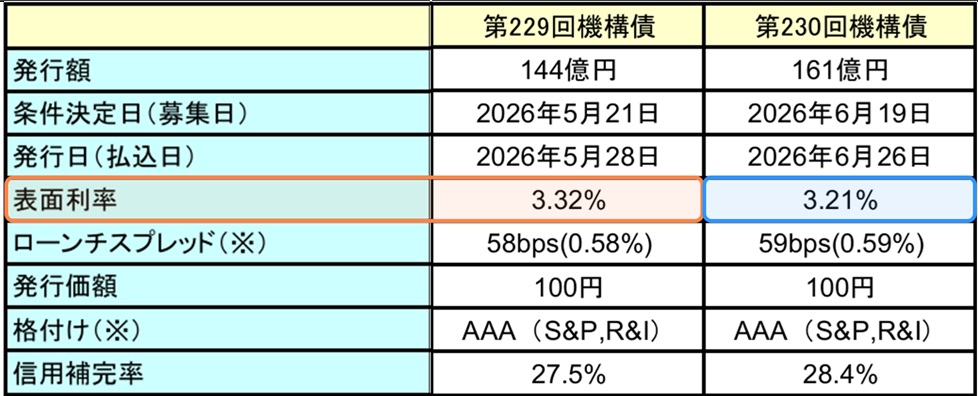

機構債の表面利率は3.32%から3.21%へ低下

【フラット35】の金利を見るうえで重要なのが、住宅金融支援機構が発行する機構債です。住宅金融支援機構の既発債情報によると、2026年5月21日に条件決定された第229回機構債の表面利率は3.32%でした。一方、2026年6月19日に条件決定された第230回機構債の表面利率は3.21%です。つまり、機構債の表面利率は0.11ポイント低下しました。

これに対して、7月の【フラット35】金利は3.21%から3.14%へ0.07ポイントの低下です。

ここに今回のポイントがあります。

機構債の表面利率は0.11ポイント下がったにもかかわらず、【フラット35】金利の低下幅は0.07ポイントにとどまりました。言い換えれば、市場金利低下のすべてを利用者に還元したわけではなく、約0.04ポイント分は逆ザヤの縮小に使われたと見ることができます。

住宅金融支援機構は「逆ザヤ解消まっしぐら」ではなかった

先月のコラムでは、【フラット35】の金利が3.21%へ大きく上昇した背景として、長期金利の上昇だけでなく、住宅金融支援機構による逆ザヤ解消の動きがあるとお伝えしました。

6月時点では、機構債表面利率が3.38%、【フラット35】金利が3.21%でした。住宅ローンは本来、「調達コスト+事務コスト+保証コスト+信用コスト+利益」で成り立つ金融商品です。そのため、機構債表面利率を下回る水準で【フラット35】金利が設定されている状態は、一般的な金融商品の感覚からすればかなり不自然です。

その流れから考えれば、今回、機構債の表面利率が3.21%へ下がったとしても、【フラット35】金利をあまり下げず、逆ザヤ解消を一気に進める選択肢もありました。

しかし実際には、3.21%から3.14%へ0.07ポイント引き下げられました。

つまり、住宅金融支援機構は逆ザヤ解消を進めつつも、調達コストの低下を一定程度は利用者にも反映させたと考えられます。「逆ザヤ解消まっしぐら」というより、利用者負担とのバランスを見ながら、段階的に正常化を進めている印象です。

長期金利はなぜ少し落ち着いたのか

では、なぜ機構債の表面利率は下がったのでしょうか。

背景には、国内の長期金利がいったん落ち着いたことがあります。

日本銀行が2026年5月に公表した「債券市場参加者会合」の資料では、3月以降、中東情勢の緊迫化に伴う原油価格上昇やインフレ懸念を背景に、国債利回りが上昇したとの市場参加者の見方が示されています。一方で、超長期ゾーンについては、発行減額などにより需給に改善がみられているとの意見も示されています。

財務省の6月の公表資料でも、30年利付国債の発行予定額など、国債需給に関わる情報が相次いで公表されています。国債市場では、金利水準そのものだけでなく、国債の発行量、日銀の買入れ方針、投資家の需要が複雑に絡み合っています。

また、国内の市場関係者向けの解説でも、超長期国債については、発行減額や海外投資家の買いによる需給改善傾向が続き、市場機能も徐々に改善するなかで、利回りを押し上げているプレミアムが徐々に剥落するとの見方が示されています。

つまり、今回の【フラット35】金利低下は、住宅金融支援機構が突然方針転換したというより、長期金利や機構債利回りの低下を受けた自然な動きです。

ただし、その下げ幅は機構債ほど大きくありませんでした。

3.14%でも、まだ「高すぎる」とは言い切れない

住宅ローン利用者にとって、3%を超える固定金利は大きな負担です。しかし、機構債の表面利率が3.21%であることを考えると、【フラット35】の3.14%は、調達コストとの関係では依然として低く、「原価割れで販売する」という点では、バーゲンセールと似た状態と言っても良いでしょう。

もちろん、機構債の表面利率だけで【フラット35】の適正金利を単純に判断することはできません。機構債にはローンチスプレッド、発行条件、担保債権の属性、投資家需要など、さまざまな要素が関係します。それでも、住宅ローンという金融商品が「お金を調達し、その資金を貸し出す仕組み」である以上、調達コストを下回る金利が長く続くと考えるのは危険です。

今回の3.14%という金利は、利用者にとっては負担の重い水準です。しかし、住宅金融支援機構の調達コストとの関係では、まだ逆ザヤ解消の途中にあります。

ネットバンク系の固定金利は「お断り金利!?」

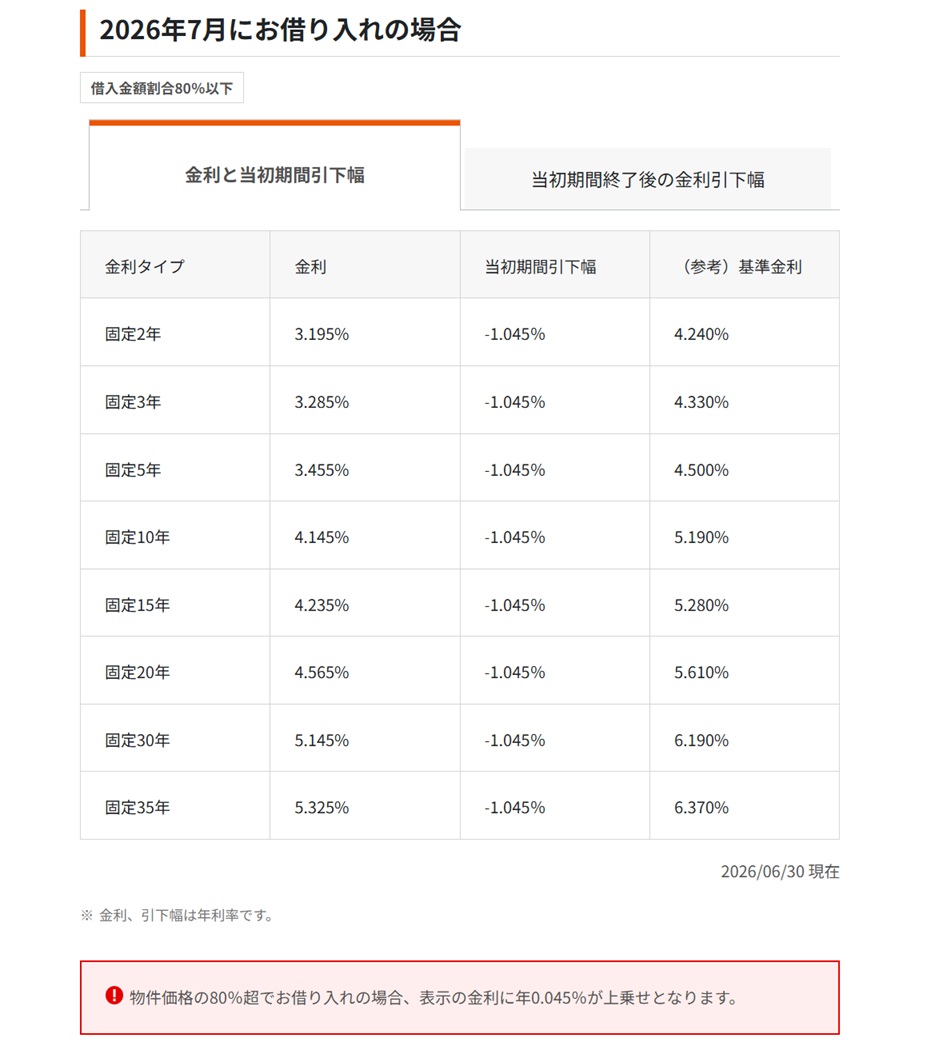

変動金利の金利が低く人気になったネットバンクの住宅ローンですが、固定金利はビックリするほどの高金利ですauじぶん銀行の2026年7月の金利を見ると、35年の固定金利は5.325%ですが、これは融資率80%ですから、自己資金が少ない方は、これに0.045%を上乗せして、5.37%となります。

住信SBIネット銀行もほぼ同様の金利です。

今後は「長期金利」だけでなく「逆ザヤ解消ペース」に注目

これから【フラット35】金利を読むうえで重要なのは、長期金利の動きだけではありません。もちろん、10年国債利回りや機構債の表面利率は重要です。しかし、それと同じくらい重要なのが、住宅金融支援機構が逆ザヤをどの程度のペースで解消していくのかという視点です。

仮に今後、長期金利や機構債利回りが下がったとしても、その低下分がすべて【フラット35】金利に反映されるとは限りません。今回のように、下げ幅の一部が逆ザヤ解消に使われる可能性があります。反対に、長期金利が再び上昇すれば、【フラット35】金利は市場金利上昇と逆ザヤ解消の両方の影響を受ける可能性があります。

2026年7月の【フラット35】金利は3.14%へ下がりました。ただし、これは金利上昇局面の終了を意味するものではありません。むしろ、今後は市場金利の上下だけでなく、住宅金融支援機構がどのように金利正常化を進めるのかを見ていく必要があります。

【フラット35】を検討する方は、「先月より下がったから安心」と考えるのではなく、固定金利が本来どのように決まり、どのようなコスト構造の上に成り立っているのかを理解したうえで、住宅ローンを選ぶことが大切です。

金利が低いか高いかではなく、自分の家計がその金利に耐えられるか。この視点こそ、これからの住宅ローン選びで最も重要になります。

4%台も視野に入ってきた

将来の金利を断定することはできません。しかし市場環境を見る限り「3%が上限」と考えるのは危険です。私は以前から、機構債利回りとの関係を見ると【フラット35】が3%程度になるのは自然な流れだとお伝えしてきました。そして実際に3%を突破しました。

では次はどこでしょうか。景気や金融政策によって変わりますが、ただ現在の市場環境を見る限り、4%台が視野に入る展開も十分あり得る段階へ入ったと感じています。

現在変動金利で借りている方の固定金利への借り換え

変動金利は借りた後も金利の上昇がどこで止まるかわかりませんが、固定金利は借りた時点で金利の動きが止まります。つまり金利上昇局面では少しでも早く金利を確定させる必要があります。

さらに【フラット35】の金利引き下げである「子育てプラス」が2026年3月16日の融資実行分から期間限定で使えるため、お子様が1人の場合は当初5年間は0.25%、お子様が3人の場合は0.75%金利が下がります。いまもまだ借り換えのラストチャンスであることは間違いありません。

【フラット35】は手続きに慣れていない住宅営業担当者に任せてしまうと面倒なことにもなりかねませんし、個人がひとりで進めるには知識も経験も時間もなく大変です。ぜひ住宅ローン【フラット35】のお手続きはエフアンドエス・エキスパートにお任せください。

住宅ローンの選択は「いま」だけでなく「未来」も見て決めよう

「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」とSNSやYoutubeで無責任な発言をしていた人も、いまはすっかりおとなしくなってしまったり、手のひらを返したように「注意しましょう」みたいになっている人もいますし、中にはブログなども削除してしまったり、アカウントに鍵をかけてしまった人もいます。

金融機関や不動産業界と関係のある立場の方々が情報発信を行うケースも少なくありません。広告スポンサー、セミナー依頼元、出版やメディアとの関係性など、発言の背景にはそれぞれの立場があります。住宅ローンを比較するサイトを運営する場合、広告主は銀行であるケースが一般的ですから、銀行に配慮する発言が出やすくなるのは当然の結果で、利害関係があると、発言は無意識のうちに影響を受けやすくなります。これは善悪の問題ではなく、人間の構造的な特徴です。

「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしたり、Youtube動画で謝罪したりしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

エフアンドエス・エキスパートは、正しい情報提供によりお客様と一緒に考えるスタンスでご相談に応じています。

弊社では【フラット35】の取扱もあるので、お気軽にご連絡ください。

▼【大好評】住宅ローン借り換えのご相談はこちら

住宅ローン【借り換え】オンライン相談<無料>キャンペーン!実施中

▼まだご覧になっていない方はぜひご覧ください。

◆借り換え急げ!【フラット35】に借り換え ― 実際どうやるの

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼ニューススタイルで速報もお届けしています

◆今度は一気に0.5%上昇!どこまで上がるの!早くも 3%を超えた!【フラット35】~ それでもまだまだ低すぎる!? ~

【住宅と家計のFP市川貴博「そこまで言うか~!?」】そこまで言うか!?NEWS

▼変動金利のルール解説については⬇️こちら

◆住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆住宅ローン変動金利の金利が上がった!?金利が上がる仕組みを徹底解説

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

ご相談はこちらから

▼個別相談のご依頼はこちらから。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00