住宅ローンは変動より固定金利型を選ぶべき理由

2025/08/13|住宅ローン

住宅金融支援機構の「住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】」から考察する

金利上昇局面で見られる住宅ローン利用者の動向

近年、日本銀行(以下、日銀という)がマイナス金利政策を解除し、政策金利を2度にわたり引き上げるなど、市場金利は上昇トレンドに入っています。これを受け、多くの金融機関で住宅ローンの変動金利も引き上げられ、「金利上昇局面」に差し掛かっています。

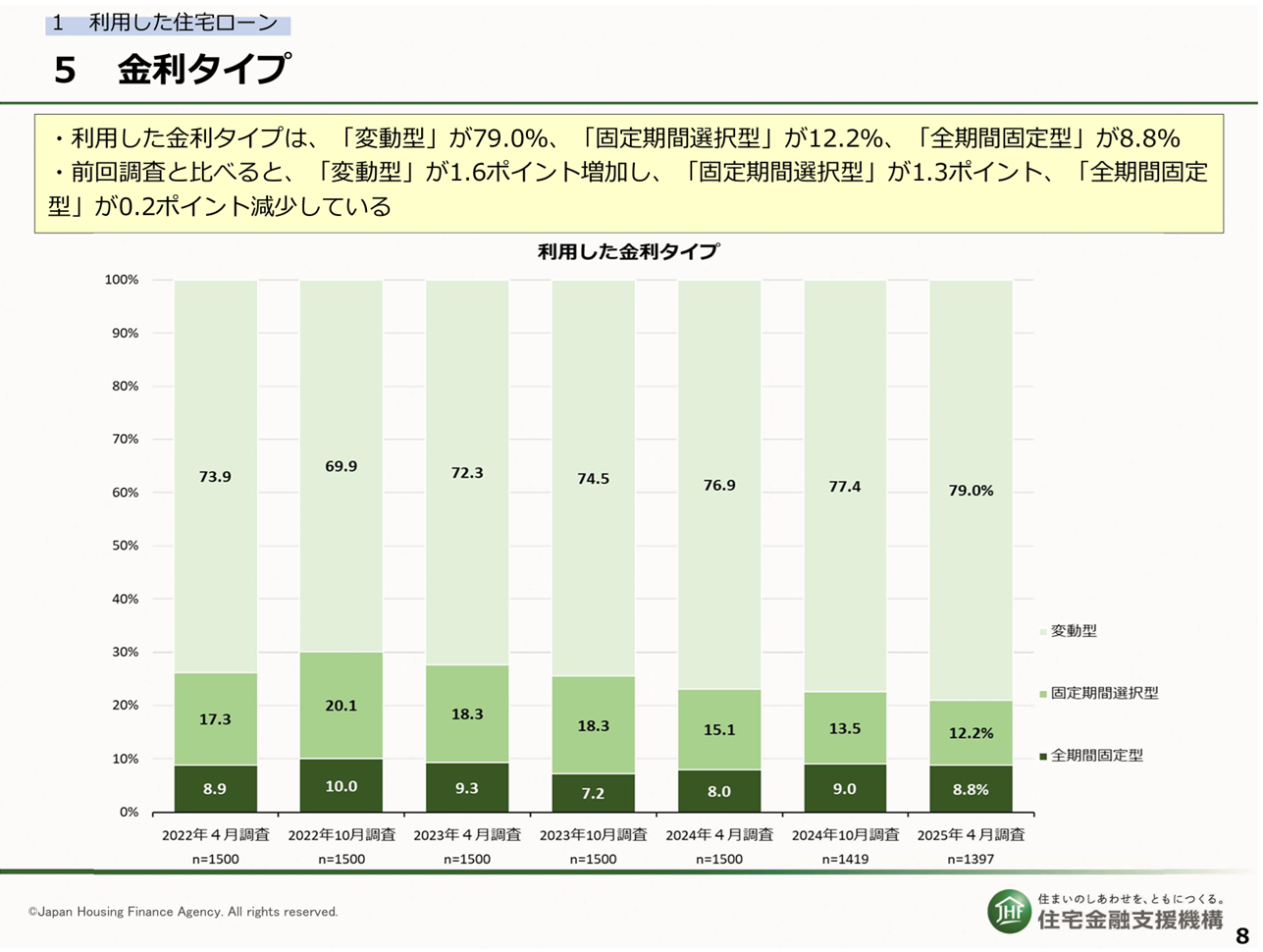

この局面で実際にどのようなローンが選ばれているのでしょうか。住宅金融支援機構(以下、機構)の調査(住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】)によると、利用した金利タイプの内訳は「変動型」が79.0%と突出して多く、次いで「固定期間選択型」が12.2%、「全期間固定型」が8.8%という結果でした。これは昨年同時期の調査と比べても変動型の割合がさらに1.6ポイント増加しており、金利上昇局面にもかかわらず約8割が変動金利型を選択している現状があります。一方、全期間固定型の利用割合は減少傾向であり、過去最高水準だった変動型への選好が続いています。

金利上昇の影響は他の面にも表れています。例えば借入金利の水準を見ると、「年0.5%超~年1.0%以下」が45.2%と最も多く、前回調査から増加しました。逆に「年0.5%以下」の割合は減少しており、変動金利の上昇によって0.5%以下だった金利帯が減り、0.5~1.0%の層が厚くなったことがうかがえます。

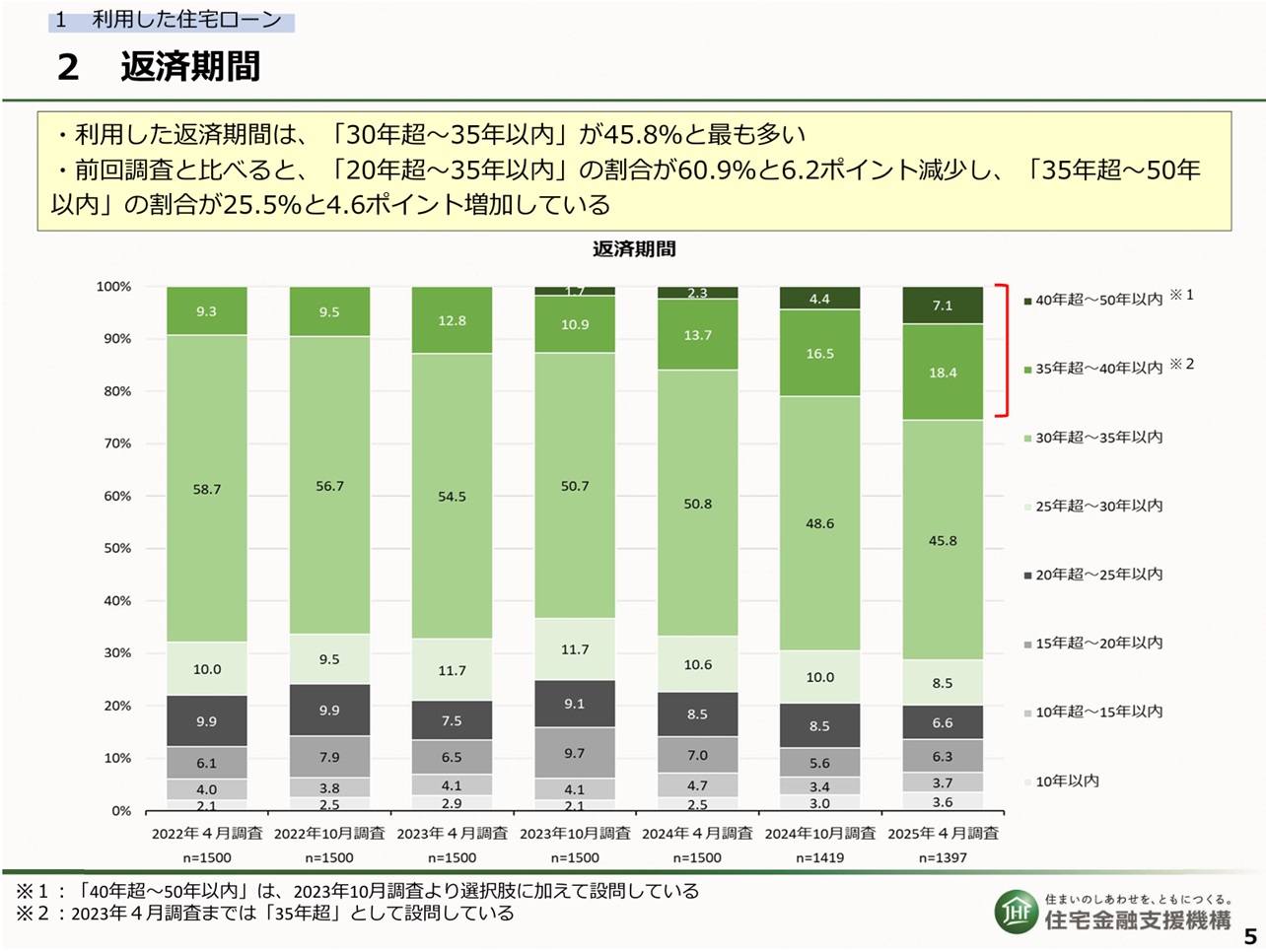

また、返済期間では「30年超~35年以内」が45.8%で最多ですが、注目すべきは「35年超~40年以内」が18.4%、「40年超~50年以内」が7.1%と35年を超える超長期のローン利用が25%超に増えている点です。これまで住宅ローンの最長期間が35年が一般的でしたが、最近では40年・50年といった超長期住宅ローンを利用するケースが増加していることを示しています。背景には住宅価格高騰や金利負担増に対応して毎月の返済額を抑える必要がある若い世代を中心に、返済期間を長期化する動きがあると考えられます。

借入時期や年収・世帯構成による金利タイプ選択傾向

上記の調査対象は2024年10月~2025年3月に住宅ローンを借りた層ですが、金利タイプの選択傾向には、借り手の属性(世帯構成や勤務先、年収などを総じて属性という)による違いも見られます。物価上昇による住宅価格の高騰に伴い金利の低い変動金利型を選ぶ傾向が強くなり、機構の調査でも2022年以降は変動型の割合が一貫して上昇し過去最高を更新しているのがわかります。超低金利期や物価上昇時には将来の金利上昇リスクより当面の返済負担軽減を優先する動きが強かったと考えられます。

また、借り手の年齢や家族構成、収入によっても選好に差が出る傾向があります。例えば、若年層や子育て世帯では、毎月の返済負担をできるだけ抑える必要から当初金利の低い変動型に流れやすい傾向があります。一方で、高年収層や壮年期以降の世帯では将来の金利変動リスクを嫌い、固定金利型を選ぶ割合がやや高いようにも感じます(筆者の実務感覚による)。

実際、共働きの若い夫婦などでは住宅価格高騰に対応するためペアローン・収入合算で借入額を増やすケースが多く(利用者全体の約4割、20~30代ほど割合が高い)、その分「まず借りられるだけ借りよう」という意識から低金利の変動型を選ぶことが少なくありません。しかし、そのような層こそ将来金利上昇時に返済額が増加すると家計圧迫に直結するため、本来は慎重な検討が必要です。

一方、全期間固定型(主に【フラット35】)を利用する人は依然少数派ですが、その背景には当初金利の高さと引き換えに得られる安心感を評価していることが挙げられます。機構の調査では、住宅ローンを選んだ理由について、【フラット35】以外を利用した人の最多理由は「金利の低さ」(61.0%)だったのに対し、【フラット35】利用者の最多理由は「金利がずっと変わらない安心感」(58.4%)でした。つまり、「借入時の金利の低さ」を重視するか「借入後も金利が変動しないことによる安心」を重視するかが、金利タイプ選択の分かれ目になっているのです。低金利に惹かれて変動型を選ぶ方が多い一方で、固定型を選ぶ方は金利変動リスクを回避したいという明確な意図を持っていることがデータからもうかがえます。

.jpg)

.jpg)

金利変動リスクを本当に理解しているのか

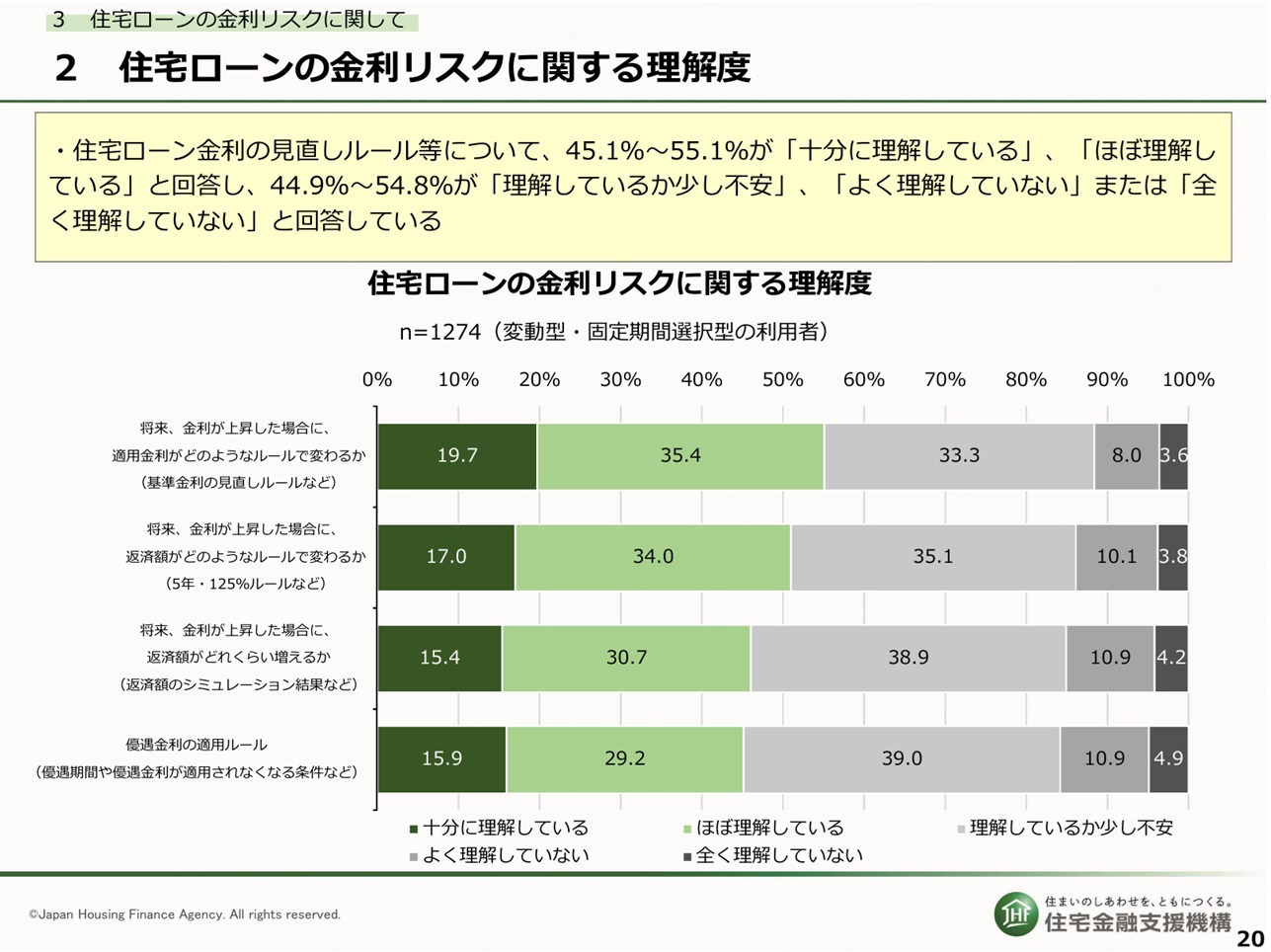

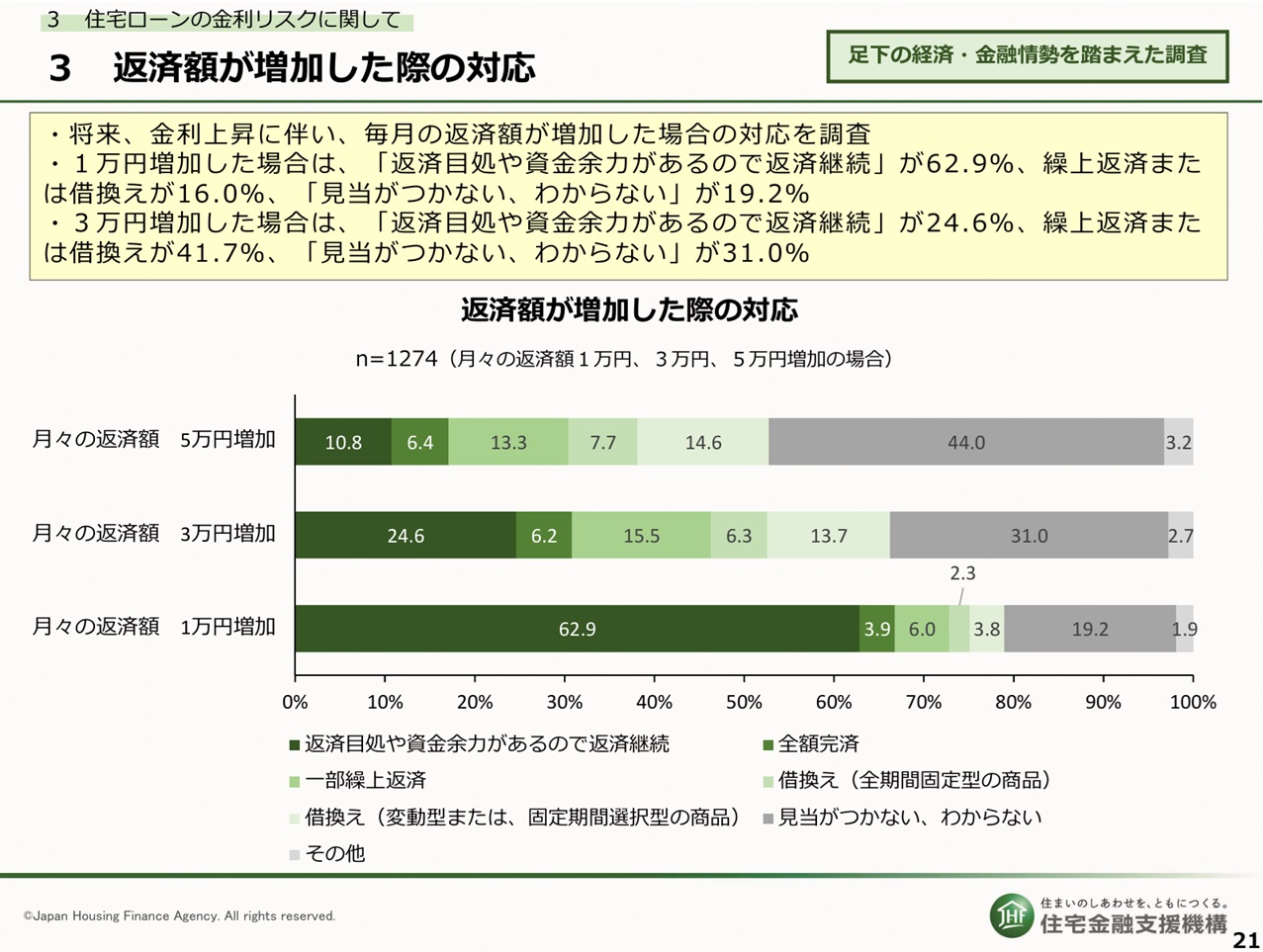

変動型を選ぶ人の中には金利リスクを十分に認識していないケースも見受けられます。調査によれば、将来金利が上昇した場合のルールや返済額増加幅について「十分理解している」または「ほぼ理解している」回答は約45~55%に留まり、残りの約半数は自信がないかよく理解していないと答えています。さらに、将来金利上昇で毎月の返済額が1万円増えた場合「問題なく返済継続できる」と答えた人が62.9%に対して、3万円増えた場合はわずか24.6%と激減します。このことからも、変動型利用者の中には金利上昇時に家計が逼迫するリスクを十分に織り込めていない人が相当数いると考えられますが、特に年収に余裕のない世帯や小さいお子さんのいる家庭では、将来の金利変動による返済額増加が家計に与えるインパクトは大きいため、金利タイプ選択は慎重に検討すべきでしょう。

全期間固定型ローン【フラット35】の特徴とメリット

金利変動リスクを回避する選択肢として、全期間固定金利型の住宅ローン、中でも代表的な【フラット35】に改めて注目が集まります。【フラット35】は民間金融機関と住宅金融支援機構が提携して提供する最長35年の長期固定金利ローンで、借入時に返済終了までの金利が確定するため、将来の金利上昇による返済額増加リスクがありません。現在の【フラット35】金利水準は、融資率(頭金割合)や団体信用生命保険の有無によって異なりますが、自己資金1割以上・機構団信付きの場合で年1.87%が最低金利(2025年8月時点)となっており、変動金利型(大手行で約年0.7%)より表面上は高めです。しかし、ここから最大1%の金利引下げがあるため、適用される場合は当初5年間が0.87%となり、変動金利との金利差はほぼ無いといって良いでしょう。また、金利が完済まで確定している点を考慮すれば、長期的な安心感に対するコストも相当に限定的といえます。

住宅取得のタイミングとローン戦略:FPからのアドバイス

「住宅はいつ買うべきか、ローンはどう組むべきか」は多くの方にとって悩ましいテーマです。ファイナンシャル・プランナー(FP)の立場から申し上げると、金利が上昇局面に入った現在、適切な物件と出会えたのであれば早めに取得し、低いうちに金利を固定化する意義は大きいと考えます。前述の調査でも、金利上昇や物価高を見越して購入時期を前倒しした人が一定数いることがわかりました。将来的に住宅価格が下がる可能性を期待して待つよりも、金利がさらに上昇して支払い総額が増えるリスクの方が高い局面では、「買い時」は結果的に今だったということも起こり得ます。

ただし、焦って無理な借入をすることは禁物です。物件価格と借入額については、ご自身の年収やライフプランに照らし合わせて無理のない返済計画を立てることが大前提となります。具体的には、年収に対する返済負担率が過度に高くならないよう抑える、手元資金もゼロにせずある程度残しておく(諸費用や緊急予備資金)、将来の収支見通し(お子様の教育費や車の買い替え、リフォーム費用など)も織り込む、といった点に注意しましょう。

借り換えは検討すべきか?

現在すでに住宅ローンを利用中の方については、ローンの見直し(借り換え)を検討するタイミングかもしれません。特に変動金利型で借入中の方は、今後の金利上昇リスクに備えて固定金利への借り換えを検討する価値があります。昨今では「変動型から固定期間選択型へ借り換えた(見直した)」ケースが増えている状況です。現在の金利水準であれば、仮に借り換えによって金利が多少上がったとしても、将来大幅な金利上昇で返済額が膨らむ不安を解消できるメリットは大きいでしょう。特に子育て世帯や定年が見えてきた世代の方々には、住宅ローンは「安定」を優先する戦略を強くお勧めします。

最後に―――

住宅取得とローン戦略は人生設計に深く関わる重要事項です。不安な点や専門的な比較検討は、ぜひプロに相談することをおすすめします。金利の低さだけで飛びつくのではなく、「将来にわたって安心して返せるか」を基準にローンを選ぶことが、これからの時代においては一層重要です。幸い、弊社でも【フラット35】を含む各種住宅ローンのご相談・お申込みを承っております。専門知識と実務経験をもつFPが、中立的な立場で皆様のライフプランに適した資金計画づくりをお手伝いいたします。金利上昇期だからこそ固定金利型ローンのメリットを最大限活かし、安心できるマイホーム計画を進めていきましょう。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00