火災保険もリスク細分化!?過去最大の値上げとなる料率改定

2024/09/07|保障設計

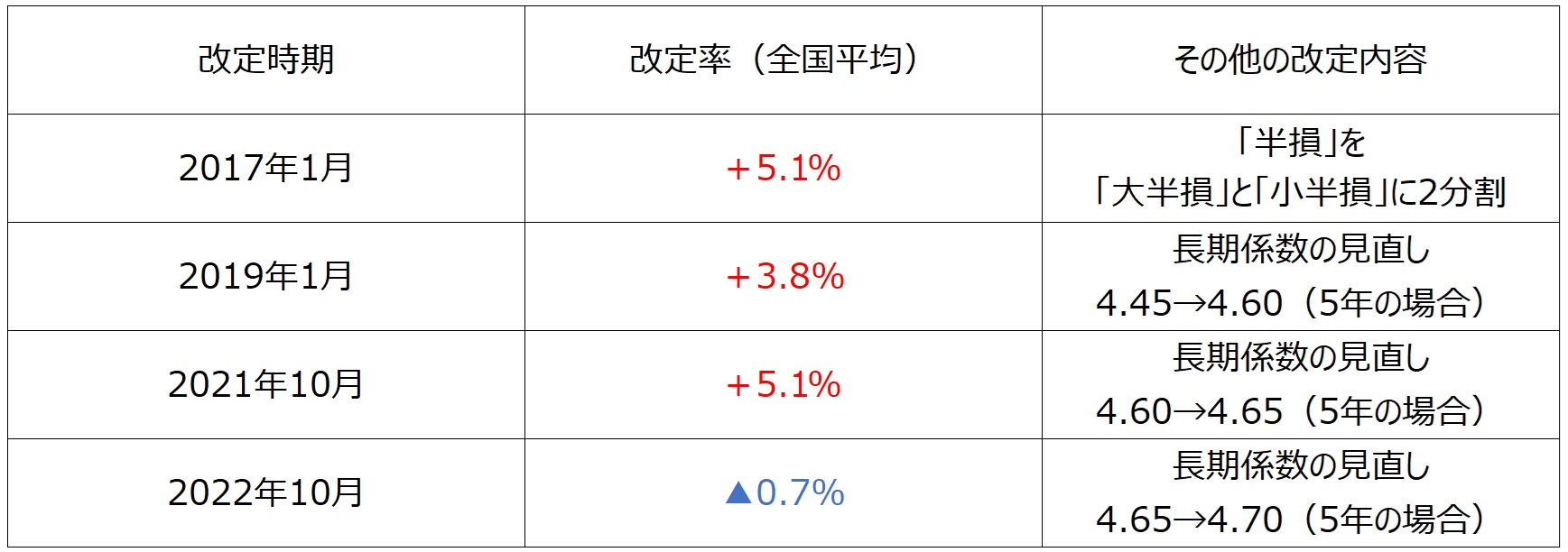

損害保険料率算出機構は、「損害保険料率算出団体に関する法律」に基づき、火災保険参考純率の変更に関する届出を2023年6月21日付で金融庁長官に行いました。これにより2024年10月1日より火災保険料が引き上げられますが、過去最高の値上げとなる全国平均で13.0%の引き上げとなります。

改定の概要と背景

もっとも大きな改定として、住宅総合保険の参考純率について、水災に関する料率を地域のリスクに応じて5区分に細分化されます。

制度改定の背景は次の2点です。

- 自然災害などによる保険金支払いの増加とリスク環境を踏まえた対応

- 水災料率における契約者間の保険料負担の公平化

近年、水災害などの自然災害の多発により保険会社の財務が著しく悪化しています。

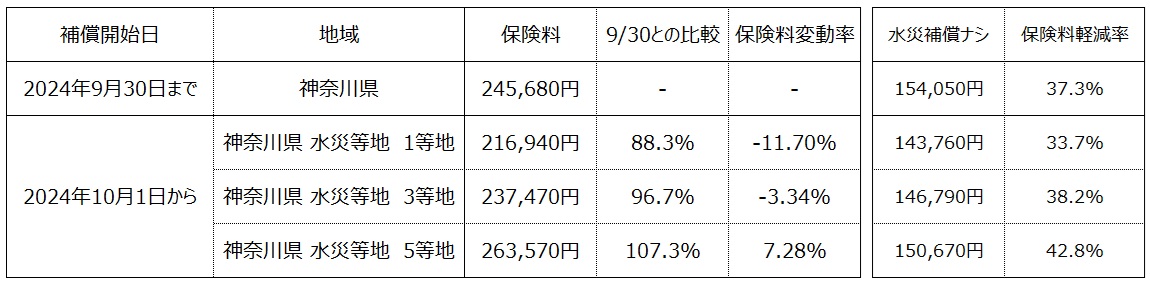

そのため「水災等地」という水災害の危険度により市区町村を1~5等地に分け保険料を設定する方式を導入し、水害リスクが高い地域は保険料が高く、低い地域は保険料が安くなるため契約者負担の公平化を図ります。

水災等地検索

筆者の住む静岡県東部は3等地の市町村がほとんどですが、みなさんもご自身の住む市区町村が何等地なのかを確認してみてください。以下のサイトで検索できます。

水災害補償を外せる火災保険

通常の火災保険は、大雨などによる床上浸水や土砂崩れなどが補償されますが、プランによっては「水災害補償なし」が選択できてしまいます。

今回の火災保険の料率改定は水災害補償における負担を公平にするという観点から、水災等地により保険料が大幅に異なりますが、水災害補償を不担保にした(外した)場合の保険料軽減率も大幅に変わります。

水災等地が1等地より5等地のほうが水災害の危険が高く、水災害補償を不担保にした場合の軽減率が大きくなるため、水災等地が水災害の危険度が高い地域ほど、「水災害補償を不担保にする」という選択を勧めるケースも出てきそうです。

まとめ

水災害は「いつ、どこで」起こるかわかりません。今までには考えられなかったことが起きている現代において、補償とは生活を再建するために必要なものであり、「節約」の対象ではありません。もちろん無駄な保険料は削減すべきですが、本当の無駄と、単なるコストダウンを混同しないようにしましょう。

保障で悩んだら、ぜひエフアンドエス・エキスパートにご相談下さい。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00