【フラット35】機構債と金利推移から読み解く本当の仕組み

2026/01/09|住宅ローン

以前のコラム(【フラット35】金利1%台終了予告!?いよいよ2%台に突入!?)では、【フラット35】の金利が長年1%台で推移してきた背景や、近年の金利環境の変化について解説しました。また、その内容をもとにYouTube動画(【フラット35】1%台の金利ついに終了! ~ 住宅金融支援機構が大幅利上げ決定 ~)も公開し、その中で「機構債」と【フラット35】の関係について触れています。

動画では時間の制約もあり

・機構債とは何か

・なぜ【フラット35】の金利と関係があるのか

・「利回り」「金利」といった言葉の違い

について、かなり思い切って簡略化した説明をしました。

今回のコラムは、以前コラムとYouTube動画の補足として、【フラット35】の金利を支えている「機構債」と、その背景にある「逆ザヤ」という考え方を、さらにわかりやすく整理したものです。

1.そもそも「債券」とは何か

まず、【フラット35】の仕組みを理解する前提として、「債券」という言葉から整理しておきましょう。

債券とは、ひとことで言えば「お金を借りたことを証明する借用証書」のようなものです。国が発行すれば「国債」、企業が発行すれば「社債」、そして住宅金融支援機構が発行する債券が「機構債」です。

債券を買う人(投資家)は、「この相手にお金を貸しても大丈夫だろうか」「どのくらいの利息がもらえるのか」を考えて、その債券(借用証書)を購入(=つまりお金を貸す)します。

つまり債券とは「誰が、どんな条件で、お金を借りているか」が見える仕組みだと考えると分かりやすいでしょう。

2.【フラット35】を支える「機構債」とは

【フラット35】は、住宅金融支援機構が関与する住宅ローンです。この住宅金融支援機構が【フラット35】の貸付け資金を集めるために発行している借用証書が「機構債」です。

ここで大切なのは、機構債は、住宅を買う私たちが直接関わるものではないという点です。

機構債を購入するのは、生命保険会社や年金基金などの機関投資家です。住宅金融支援機構は、「この条件でお金を貸してください」という形で機構債を発行し、市場から資金を調達しています。

3.【フラット35】はどうやって成り立っているのか

【フラット35】は、次のような流れで成立しています。

- 住宅購入者が金融機関で【フラット35】を借りる

- 金融機関は、その住宅ローン債権を住宅金融支援機構に売却する

- 住宅金融支援機構は、集めた住宅ローン債権をまとめて証券化(債券)する

- その証券を裏付けとして機構債を発行する

- 投資家が機構債を購入し、その資金が住宅ローンの原資になる

つまり【フラット35】は

住宅購入者 → 金融機関 → 住宅金融支援機構 → 投資家

という資金の循環によって支えられています。

4.【フラット35】金利の出発点は「機構債の調達水準」

【フラット35】の金利は、次の考え方で決まります。

機構債の調達水準 + 各種コスト =【フラット35】の金利

YouTube動画では、この調達水準を「機構債の利回り」という言葉で説明しました。これは、「今の市場で、住宅金融支援機構がどのくらいの条件でお金を借りられているか」を、ひとまとめにした表現です。

5.少しだけ詳しく知りたい方向け ――

「利回り」「表面利率」「金利」の違い

ここは「もう一歩だけ仕組みを理解したい」という方向けの補足です。読み飛ばしても、本文の理解には支障ありません。

・表面利率

債券にあらかじめ書かれている「年○%」という数字(資金を集める時に約束する利率)

・利回り

実際に購入した価格と、将来受け取る利息や元本を含めて計算した実質的な割合

・金利

住宅ローンなどで、借りたお金に対して支払う利息の割合

本来、これらは同じ意味ではありません。ただし本文やYouTube動画では、「住宅金融支援機構が市場から資金を調達する水準」という意味合いをまとめて説明するため、あえて細かい使い分けはしていません。

6.ここで重要になる「逆ザヤ」という考え方

通常、金融の世界では

お金を借りる金利 < お金を貸す金利

でなければ、事業は成り立ちません。

しかし、機構債の調達水準よりも【フラット35】の金利が低い状況が発生する場合があり、これを住宅金融支援機構側から見て「逆ザヤ」と呼びます。

7.なぜ逆ザヤが起きていたのか

逆ザヤは、一般的な金融ビジネスでは避けるべき状態ですが、それでも【フラット35】で逆ザヤが発生していた理由は、住宅金融支援機構が政策金融機関だからです。

住宅市場を下支えする必要がある局面では、収支が厳しくなることを承知のうえで、【フラット35】の金利を抑えてきた歴史があります。

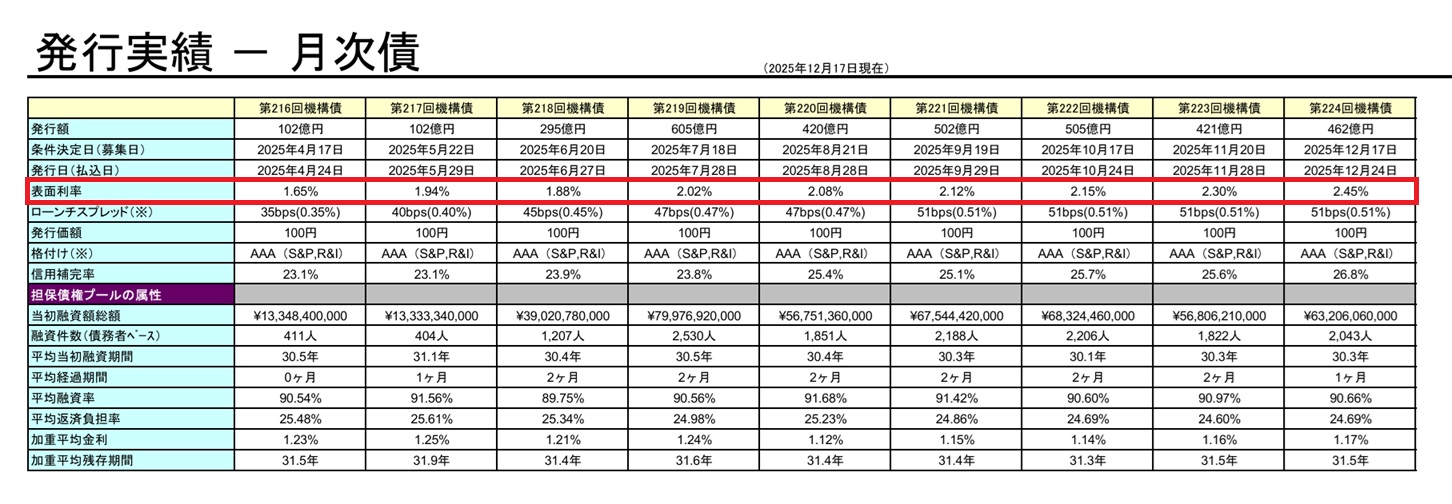

下の表1は機構債の表面利率(赤枠)が明らかになっている資料で、住宅金融支援機構のホームページにも公開されています。

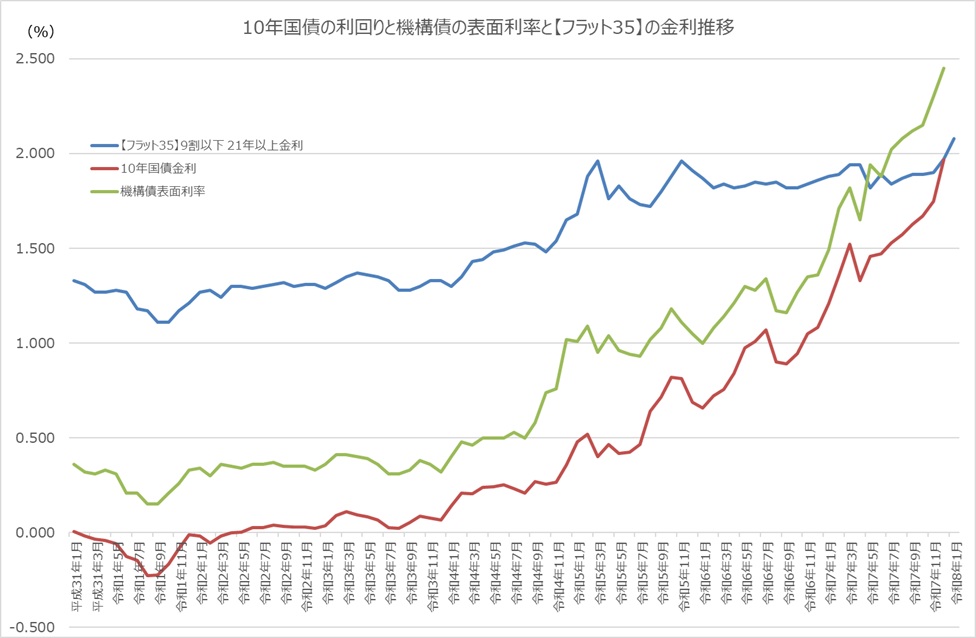

8.既発債情報と【フラット35】金利推移

これを10年国債の利回りと【フラット35】の金利と並べたものが下の図1です。

住宅金融支援機構の既発債情報で機構債の表面利率を確認し、【フラット35】の金利推移と並べて見ると、2025年5月から

機構債の調達水準と【フラット35】の金利の間に、逆ザヤが発生していたことがわかります。

9.逆ザヤは永遠には続かない

逆ザヤは政策的な判断であり、恒久的なものではありません。

このまま機構債の調達水準が上昇すれば、いずれ【フラット35】の金利も引き上げざるを得なくなります。以前のコラムやYoutube動画でもお伝えしている通り、実際に住宅金融支援機構の職員さんもそう話しています。

10.まとめ

今回のコラムは、前回コラムとYouTube動画の補足として、【フラット35】の金利の裏側にある仕組みを整理しました。

- 債券は「借用証書」のようなもの

- 機構債は【フラット35】を支える資金調達手段

- 政策的判断として逆ザヤが存在した時期がある

【フラット35】の金利は、単なる数字ではありませんし、誰かが気分で決めているものでもありません。その背景を理解することが、住宅ローン選びで後悔しないための大切な視点になります。

▼Youtubeチャンネルはこちら(最新情報を得るためチャンネル登録をお願いします)

▼変動金利から固定金利への借り換えやこれから住宅ローンを借りる方のご相談はこちら

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00