2025年12月 政策金利の利上げ決定!日銀の判断と今後の展望

2025/12/27|住宅ローン

審議委員の立場から読み解く今後の金利動向 ―――

2025年12月18日、19日に開かれた日本銀行の金融政策決定会合において、政策金利(現在は無担保コールレート・オーバーナイト物)を0.75%程度へ引き上げることを決定しました。約1年ぶり(前回は2024年1月)の追加利上げであり、政策金利としては約30年ぶりの水準です。この決定を受け「いよいよ本格的な利上げ局面に入ったのではないか」との見方も広がっています。

また、日銀の説明や審議委員の発言を丁寧に読み解くと、今回の利上げは「引き締め」ではなく、超緩和状態からの段階的な調整という位置づけであることが分かり、さらなる金利上昇を匂わせているとも読み取れます。その背景を理解するうえで重要なのが、執行部3名(総裁1名、副総裁2名)と6名の審議委員それぞれのスタンスです。

金融政策決定会合に参加する政策委員会委員

ここで金融政策決定会合のメンバーを見てみましょう(順不同)

※イラストは写真を元にAIが作成しています

◆ 総裁

① 植田和男(うえだ かずお)日本銀行総裁

東京大学教授、日本銀行政策委員会審議委員(1998–2005)等を経て、2023年4月9日 総裁就任

東京大学教授を務めた経済学者で、過去には日銀の審議委員も経験しています。理論と実務の両方を知る、データ重視の総裁です。

◆副総裁

② 副総裁 内田 眞一

内田眞一(うちだ しんいち)副総裁です。

日本銀行に入行後、企画局長や名古屋支店長、理事などを歴任した、いわゆる日銀生え抜きの実務家です。市場やオペレーションに強いのが特徴で、2023年3月20日に副総裁に就任しています。

③ 副総裁 氷見野 良三

氷見野良三(ひみの りょうぞう)副総裁です。

旧大蔵省・金融庁で長く金融行政に携わり、金融庁長官も務めた人物です。制度設計と国際金融に精通しています。東大客員教授・民間研究所等を経て、2023年3月20日に副総裁に就任しています。

◆審議委員

④ 審議委員 野口 旭

野口旭(のぐち あさひ)委員です。

専修大学などで教鞭をとった経済学者で、マクロ経済や金融政策が専門です。審議委員の中では、慎重なスタンスで知られています。イェール大客員研究員等を経て、2021年4月1日に審議委員に就任しています。

⑤ 審議委員 中川 順子

中川順子(なかがわ じゅんこ)委員です。

野村證券グループで長く市場業務に携わり、資産運用会社のトップも務めました。市場の受け止め方を重視する実務家です。野村アセットマネジメントでCEO・会長等を経て、2021年6月30日に審議委員に就任しています。

⑥ 審議委員 高田 創

高田創(たかた はじめ)委員です。

みずほ総合研究所などでマクロ経済分析を行ってきたシンクタンク出身です。景気や物価の分析に定評があります。岡三証券グローバル・リサーチ・センター理事長等を経て、2022年7月24日に審議委員に就任しています。

⑦ 審議委員 田村 直樹

田村直樹(たむら なおき)委員です。

三井住友銀行グループで専務執行役員などを務めた、民間金融機関出身の委員です。金利や金融市場に強い関心を持っています。2022年7月24日に審議委員に就任しています。

⑧ 審議委員 小枝 淳子

小枝淳子(こえだ じゅんこ)委員です。

IMFや大学、財務総研などで研究を行ってきた国際金融・理論研究の専門家です。海外視点を持つ審議委員の一人です。財務総合政策研究所総務研究部総括主任研究官、早稲田大学政治経済学術院教授を経て、2025年3月26日に審議委員に就任しています。

⑨ 審議委員 増 一行

増一行(ます かずゆき)委員です。

三菱商事でCFOを務めるなど、企業経営と財務に携わってきた人物です。企業サイドの視点を持つ審議委員です。公認会計士協会理事、EY Japanシニアエグゼクティブアドバイザー等を経て、2025年7月1日に審議委員に就任しています。

政策委員それぞれの立ち位置

利上げ積極派:正常化を早めたい委員たち

まず、明確に利上げに前向きな姿勢を示しているのが、いわゆる「利上げ積極派」の委員です。

利上げ積極派として明確なのは田村直樹 氏です。田村氏は講演などで、物価と賃金の好循環が進んでいることを前提に、「2025年度後半には政策金利を1%程度まで引き上げる必要がある」との趣旨の発言を行っています。表現は慎重ですが、内容は一貫して正常化を進めるべきだという立場です。

同様に高田 創 氏も、基調的な物価上昇率について「すでに物価安定目標と概ね整合的な水準に達している」との認識を示しており、利上げの遅れによるリスクを意識する発言が目立ちます。

これらの委員に共通するのは、「利上げを急ぐべきだ」というよりも、「遅れすぎることの方がリスクになる」という問題意識です。

中立派:データ次第で判断する現実路線

一方で、政策運営の中核を担う中立派も存在します。

植田 和男 総裁は、利上げの方向性自体は否定していませんが、「中立金利は推計に幅があり、事前に決め打ちすることはできない」と繰り返し述べています。重要なのは金利の水準そのものではなく、金利変更に対する経済・物価・金融環境の反応を確認することだ、という姿勢です。

同様に、中川 順子 氏も、利上げ判断は「毎回の会合で最大限のデータを確認したうえで行うべき」としており、タカ派・ハト派いずれにも寄らない立場を取っています。

この中立派が強調しているのは、「方向性としての正常化」と「スピードの慎重さ」を両立させる考え方です。

慎重派:副作用を警戒する委員たち

これに対し、利上げの副作用を強く意識するのが慎重派です。

野口 旭 氏は、海外経済や通商政策を巡る不確実性を重視し、期待インフレの定着にはまだ時間が必要だとの認識を示しています。拙速な利上げによって景気を冷やすリスクを警戒する立場です。

慎重派は、利上げそのものを否定しているわけではありませんが、「今でなくてもよい」「もう少し確認が必要」という姿勢を崩していません。

政策委員9名の立ち位置(全体像)

なぜ今回は「全員一致」で利上げできたのか

今回注目すべき点は、こうしたスタンスの異なる委員が全員一致で利上げに賛成したことです。これは、積極派の主張が通ったというよりも、

利上げ後も実質金利は大幅なマイナスである

金融環境は引き続き緩和的である

利上げ幅は0.25%にとどまる

という条件のもとで、慎重派も受け入れ可能な水準だったと考えるのが自然でしょう。

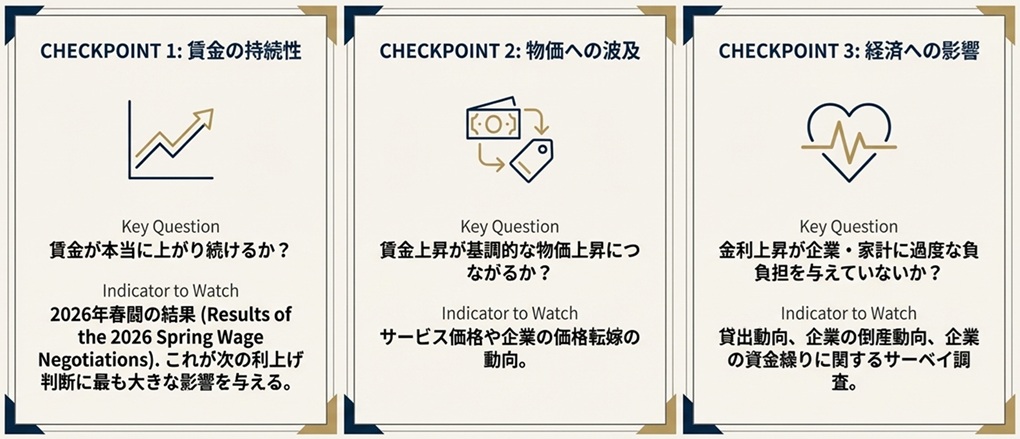

今後の金利動向をどう見るべきか

では、今後も利上げは続くのでしょうか。

結論から言えば、「自動的に続くわけではないが、選択肢としては十分に残っている」というのが日銀の立場です。

判断材料となるのは、

①賃金が本当に上がり続けるか

②それが基調的な物価上昇につながるか

③金利上昇が企業・家計に過度な負担を与えていないか

この3点です。特に2026年春闘の結果は、次の利上げ判断に大きな影響を与えるでしょう。

おわりに

今回の会合は、「いよいよ利上げ局面に入った」というよりも、「超緩和からの出口を、慎重に探り始めた」と表現する方が適切です。審議委員の発言を見ても、急激な金融引き締めを志向する声は少数派です。

金利の数字だけに一喜一憂するのではなく、日銀が何を見て、誰がどの立場で発言しているのか。そこを理解することが、これからの金利動向を読み解く最大のヒントになると言えるでしょう。

▼このコラムの内容を動画で見たい方はこちら

▼【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

▼個別相談のご依頼はこちらから。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00