【住宅ローン】固定金利期間選択型の謎!?

2024/05/03|住宅ローン

固定金利期間選択型とは、借入当初に選択した一定期間の金利を固定するもので、住宅ローン利用者が固定金利の適用期間を自由に選べる点が特徴です。固定金利期間が終了すると、金利は変動金利に切り替わるか、改めて固定金利期間を選択することも可能です。また、選べる固定金利期間は金融機関によって異なり、2年、3年、5年、10年、15年、20年など選べるケースが一般的です。

6ヶ月ごとに金利が再設定される変動金利と、全期間の金利が当初から確定している固定金利とはまったく違う特徴がありますが「変動金利か?固定金利か?を選べない時の落としどころ」として選択されるケースが多く、極端な超低金利時や超高金利時には人気がありません。

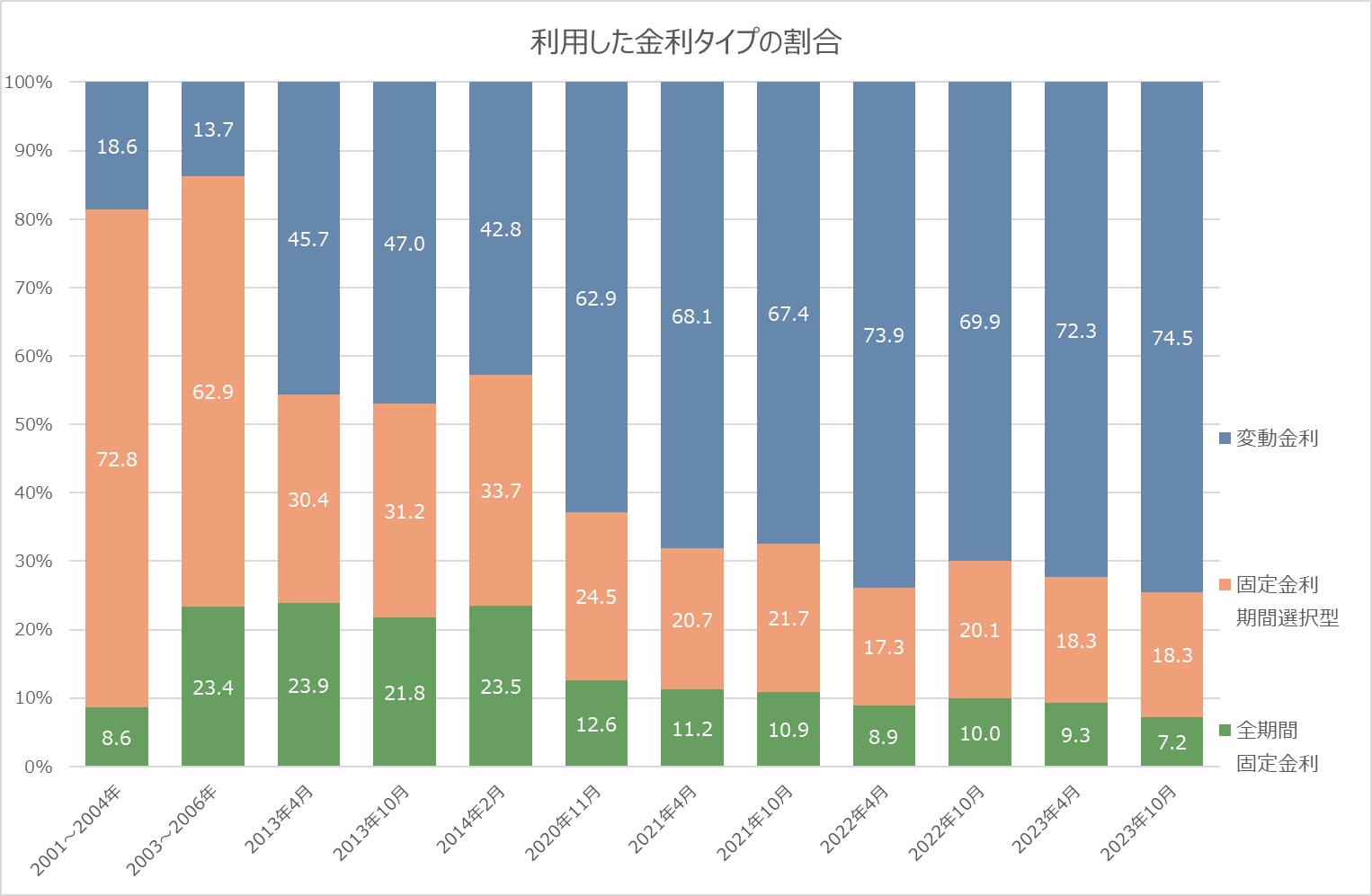

実際に超低金利である現在は、住宅金融支援機構の「住宅ローン利用者調査」を見ると、固定金利期間選択型を選んだ人は18.3%に留まりますが、データを2001~2004年まで遡ると72.8%が固定金利期間選択型であることがわかります。

名称は金融機関によってさまざま

ここまで固定金利期間選択型と表現してきましたが、実は金融機関によって名称が違います。

みずほ銀行「固定金利選択方」

三井住友銀行、中央ろうきん「固定金利特約型」

auじぶん銀行、住信SBIネット銀行「固定○年」

横浜銀行「固定金利指定型」

千葉銀行「固定金利○年物」

いずれも「固定」という文字が入っているため固定金利と勘違いしてしまいますが、金利が固定されるのは選択する年数だけで、その期間が経過すれば金利は再設定されるため、大きな区分けでいえば変動金利の一種です。

最大の特徴は「わかりにくさ」(笑)

選択した期間だけ固定金利が適用され、その後は再度固定金利の期間を選択するか、変動金利に切り替わります。金融機関によっては変動金利(変動型)よりも金利を低く設定し、金利タイプの名称に「固定」という文字が入るため、顧客の安心感を背景に積極的に販売しているケースもあります。

また、固定金利期間選択型の場合に提示される金利は、基準金利と優遇金利と最優遇金利で構成されているケースが多く、とてもわかりにくい側面もあります。基準金利とはその商品本来の金利であり、そこから当初の固定期間にのみ適用される金利の引き下げを最優遇金利、当初の固定期間が終了した後の金利引き下げを優遇金利といいます。

たとえば2024年4月26日時点における「中央ろうきん」10年固定(手数料低率型)は、基準金利が3.00%、優遇金利が0.65%、最優遇金利が1.95%です。つまり当初10年間は1.05%(3.00%-1.95%)ですが、10年後に基準金利が変わらない場合でも10年後の金利は2.35%(3.00%-0.65%)に上がってしまいます。

基準金利 3.00%

優遇金利 0.65%

最優遇金利 1.95%

借入当初の金利=基準金利(3.00%)-最優遇金利(1.95%)=1.05%

当初の固定期間終了時に基準金利が変わっていない場合の金利=基準金利(3.00%)-優遇金利(0.65%)=2.35%

当初の固定期間終了時に基準金利が1%上がっていた場合の金利=基準金利(4.00%)-優遇金利(0.65%)=3.35%

最優遇金利が大きく設定されているほど当初の固定期間終了後の金利変動幅が大きく、変動金利(変動型)と同様に本来は金利上昇時に選択すべき金利タイプではありません。

まとめ

銀行によって勧める金利タイプが異なります。銀行は売り手側であり、銀行が売りたい商品は銀行にとってメリットのある商品です。だから顧客にとってデメリットであるとは言い切れませんが、住宅ローンを借りる場合には「自分にとって一番メリットのあるもの」を選択する必要があり、売り手側のアドバイスだけでは選択する要素として不十分です。

ぜひ住宅ローンのセカンドオピニオンとしてエフアンドエス・エキスパートをご利用ください。皆様からのご相談をお待ちしております。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00