【住宅ローン】審査に落ちた…しかしそこには理由がある!?

2024/02/23|住宅ローン

住宅ローンの審査を依頼すると、担当者から「審査が通りました!」と言われるまで心配になるものです。審査に落ちた場合は冷静にその原因を特定し、きちんと対策をしたうえで再チャレンジしましょう。

個人信用情報と信用情報機関

銀行などの金融機関はローンの審査をするときに個人信用情報を調査します。これは貸金業法により返済能力を超えた貸付けが禁止されているため、個人への貸付けの際には信用情報を利用した調査義務があります(返済能力調査義務)。

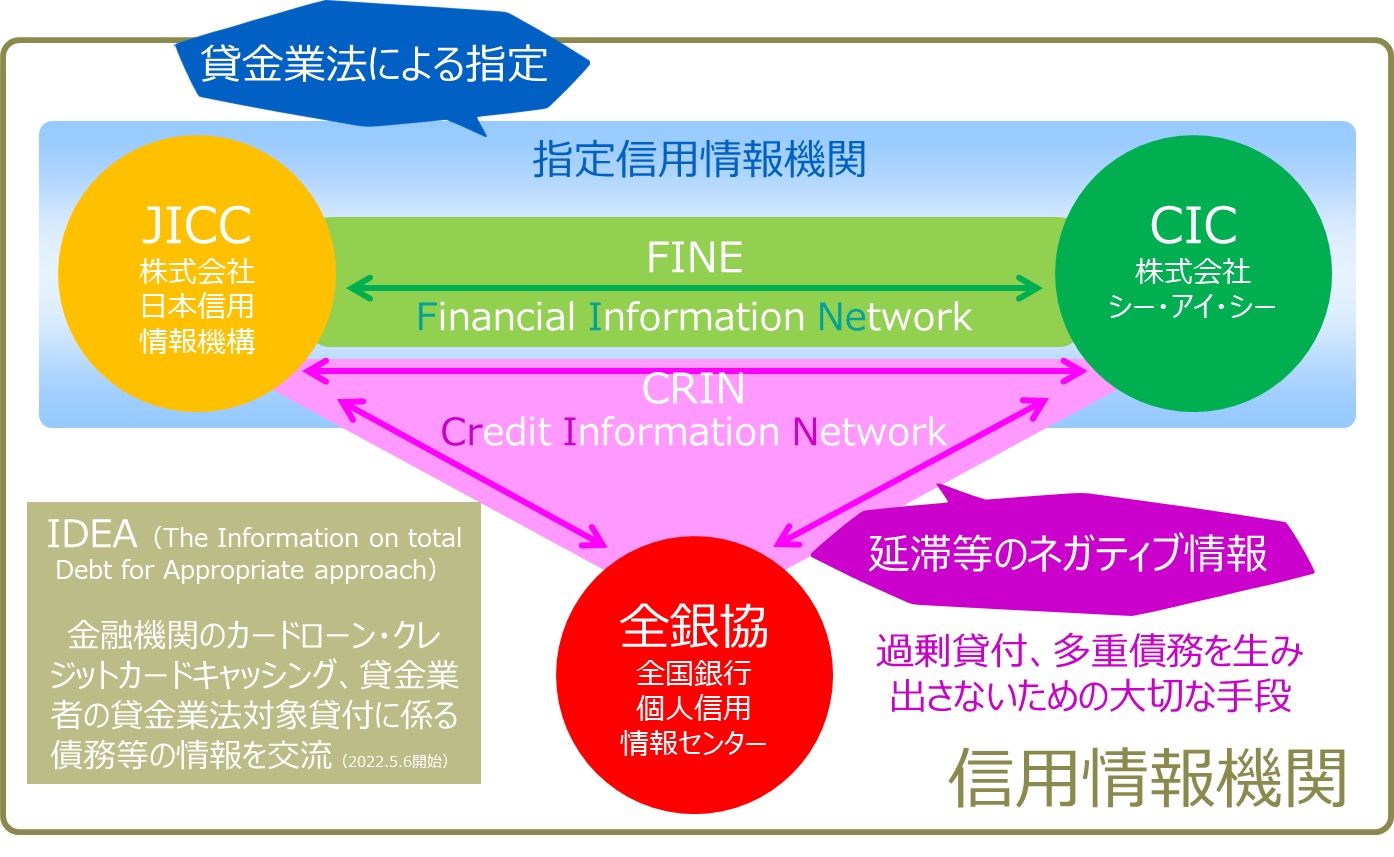

日本国内における信用情報機関は次の(ア)~(ウ)です。

(ア)株式会社日本信用情報機構(JICC)

(イ)株式会社シー・アイ・シー(CIC)

(ウ)全国銀行個人信用情報センター(全銀協)

(ア)(イ)(ウ)は過剰貸付や多重債務を生み出さないための仕組みであるCRIN(Credit Information Network)交流により、相互に過去の延滞履歴などの個人信用情報が交流されています。一方で(ア)(イ)は貸金業法により指定された指定信用情報機関であり、キャッシングやカードローンなどは年収の1/3を超える貸付けが原則として禁止される総量規制における借入残高(債務残高)を把握する手段としてFINE(Financial Information Network)により延滞履歴などだけでなく債務残高などの情報も交流されています。

また、2022年5月6日より、CRINにおける交流情報を補完するものとしてIDEA(The Information on total Debt for Appropriate approach)交流がスタートしました。これは、金融機関のカードローン・クレジットカードキャッシングなど、貸金業者の貸金業法対象貸付に係る債務等の情報交流を目的としているため、CRINで交流されていない債務残高も交流されています。

信用情報として登録されるのは

信用情報と個人信用情報という言葉は、一般的に同義語として扱われていますが、貸金業法では明確に区別しています。信用情報とは、資金需要者である債務者の借入金返済能力に関する情報であり、返済能力に関する情報であれば広く信用情報に含まれます。このうち総量規制を実施するために特に必要になる情報を個人信用情報といい、以下のようなものが対象になります。

- 本人を識別するための情報

- 氏名・生年月日・性別・郵便番号・住所・電話番号・勤務先・勤務先電話番号など

- 契約内容に関する情報

- 契約日・契約の種類・契約額・残高など

- 支払状況に関する情報(遅延有無)など

- 異動発生日・情報の種類(異動)・終了状況(完了・貸倒など)など

- 申告した内容に関する情報

- 申告したコメントなど

この中で銀行がネガティブ情報として扱うのが、①契約内容に関する情報と②支払状況に関する情報(遅延有無)、③異動情報です。

①契約内容に関する情報

現在だけでなく過去ににおいても、どこでお金を借りていたのかを重要視する銀行もあります。「クレジットカードのキャッシング履歴はセーフだが、消費者金融からの借り入れが履歴として存在するとアウト」のように、銀行独自のルールを定めているケースもあります。この場合、過去の履歴が見えなくなるまでの間は、いくら年収が上がろうが借入金額を下げようが再チャレンジしても恐らく無駄になるでしょう。

②支払状況に関する情報(遅延有無)

キャッシングなどの借り入れだけでなく、クレジットカードの毎月の支払いなど既存の借り入れによる返済においても遅延履歴は信用情報に登録され、個人信用情報として金融機関に情報共有されます。まず直近延滞(住宅ローン審査の当月または前月の延滞履歴)は一発アウトです。銀行によっては現時点で完済されている借り入れの延滞はセーフだが、現時点で残高のある借り入れの延滞はアウトなど、銀行により扱いに差があります。いずれにしても延滞履歴は過去24ヶ月分を確認することができますが、その中でたくさんの延滞履歴があるのは審査上大きなマイナスになります。

③異動

よく「ブラックリストに載っているのでクレジットカードが作れない」などと言われますが、どこにもブラックリストなるリストは存在しません(笑)代わりに、長期にわたる延滞(61日以上または3ヶ月以上)や破産などにより信用情報に「異動」という文字が登録されます。これがいわゆる「ブラック」な状態です。

信用情報に異動が記録されると、延滞が解消されてから5年間は異動の文字が消えません。つまりその間は住宅ローンも含めて新たな借り入れができなくなります。

ちなみに…携帯電話料金に併せて支払う端末代金の分割払いも借入金ですから、携帯電話料金の延滞=借入金の返済延滞です。「携帯電話料金など数千円なので、まっいいかw」と軽く考えていると、これにより信用情報に延滞や最悪の場合は異動が記録されてしまい、住宅ローンが借りれない場合もあります。

まとめ

住宅ローンの審査に落ちた場合に、住宅営業担当者によっては手当たり次第に銀行での審査を勧める方もいらっしゃいます。しかし、何の確認も対策もなく審査をしても手間がかかるだけで良いことなどひとつもありません。

現状を確認・分析して、きちんとした対策の上、再チャレンジしてみましょう。

エフアンドエス・エキスパートでは住宅ローンの審査で落ちた方のご相談もお受けしております。住宅営業担当者の方からのお問い合わせも大歓迎です。お気軽にご連絡ください。

※お問い合わせの種類は「その他ご依頼」を選択し、ご依頼・お問い合わせ内容に状況をご記入ください

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00