【住宅ローン】団信は就業不能補償と三大疾病…どちらを選択する?

2024/05/27|住宅ローン

住宅ローンにおける団体信用生命保険(以下、団信と省略)は、死亡時(もしくは所定の高度障害)のみにローン残高が消滅するものと、がん、心筋梗塞、脳卒中など所定の状態になった場合でもローン残高が消滅する三大疾病保障付きなどがあります。保障内容は引き受ける保険会社により異なりますが、現在では8大疾病や9大疾病を対象とするなど保障が拡大しており、中には債務者の配偶者の入院保障が付いたものまで登場しています。

バリエーションが増えた団信

現在は住宅ローンにおける団信は大きく分けると以下5つのタイプが存在します。

- がん団信(所定のがんの診断確定により債務消滅)

- ○大疾病団信(○大疾病で所定の状態になると債務消滅)

- 夫婦連生団信(連帯債務において主債務者、連帯債務者のどちらかが死亡すると債務消滅)

- 自然災害補償付き団信(所定の自然災害により債務の全部または一部が消滅)

- 就業不能保障団信(所定の就業不能状態になると債務消滅)

いずれも民間生損保各社の保険商品であるため、保険金給付の条件に当てはまらなければ保険金が支払われないため「所定の」と条件が付きます。

就業不能保障団信に注目

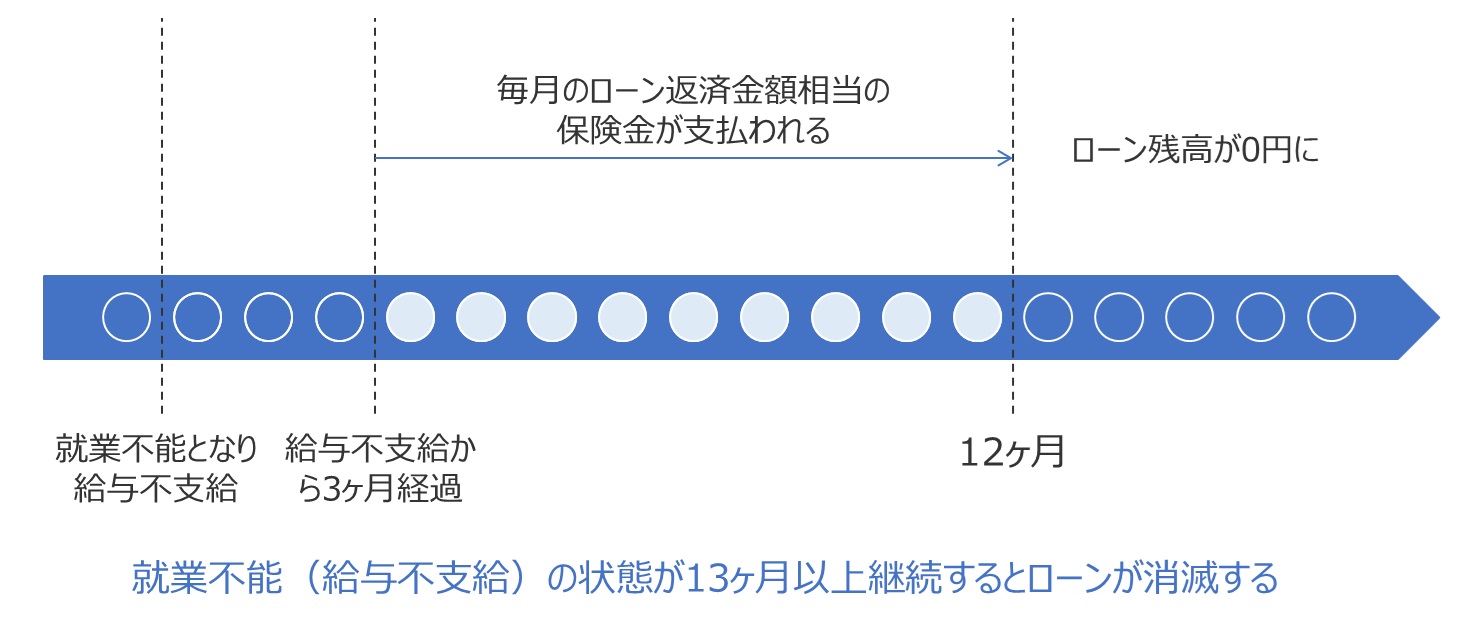

全国の労働金庫(ろうきん)の場合、傷害または疾病を直接の原因として、保険期間中に所定の就業不能状態となり、その状態と給与不支給期間が3ヶ月を超えて継続した場合(待期期間3ヶ月)、月々のローン返済額相当額が支払われます。その状態が1年をこえて継続した時(=返済額補償期間は9ヶ月)には、長期就業不能保険金として債務残高相当額が支払われ、住宅ローン残高がゼロになります。

金融機関によっては待期期間がもう少し長いケースや、返済額補償期間も21ヶ月と長く設定されているケースもあります。また就業不能の対象となる傷病に精神疾患やケガが除かれるケースもあり、同じ「就業不能」とい名称でも内容が大きく異なる点は注意が必要です。

団信は何に備えるのか?

一言でいえばローンの返済に備える保険が団信です。つまり、ローンの返済に困る状況を少しでも広い範囲でカバーできる団信を選んでおきたいともいえます。

一般的な団信は死亡だけの保障ですが、○大疾病に入っていれば、がんと診断され働けなくなった場合でも住宅ローン返済に困らないようになります。つまり補償範囲は「一般団信<○大疾病団信」となります。就業不能保障団信は働けなくなった場合を想定した団信であり、その原因ががんでも精神疾患でも交通事故でも保障の対象となれば、「○大疾病団信<就業不能保障団信」と捉えることもでき、「住宅ローン返済に困らない」ための団信としては最強と考える方もいます。

○大疾病団信は就業不能保障団信に勝てないのか?

就業不能保障団信にもデメリットがあります。それは「何をもって就業不能状態とするのか」という定義が厳しいという点です。たとえば建築現場で作業をする方が、がんに罹患され治療しながら働いているケースで、治療により体力が相当に削られ今までの仕事がほぼできず、体力を使わない軽微な作業しかできないため収入が大幅に減ってしまったという場合があります。しかし、働いている以上は「就業不能状態」ではありません。

また、「事務作業などの現場作業以外は自分には向いていないので現場に出られるようになるまで休む」というケースでは実態としては仕事を休んでいますが、就業不能保障団信としては「就業不能状態」に該当しません。就業不能状態とは「いかなる仕事もできない状態」を指すため、事務作業ができる状態であれば就業不能状態ではないと判断されてしまうからです。

しかし○大疾病団信で、がんと診断確定によりローン残高がゼロになるタイプであれば、その後の住宅ローン返済に不安が無くなるため、安心して仕事を休むこともできます。

結局は一長一短

就業不能保障団信も○大疾病団信も保障範囲とその条件が異なるため、一概にどちらが良いとはいえません。ご自身が心配することが1つでも多く保障される団信を選びましょう。

住宅ローンの団信選びに迷ったらエフアンドエス・エキスパートのオンライン相談をご活用くだいさい。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00