住宅ローンに関する同性パートナーの収入合算等

2023/05/12|住宅ローン

※読むのが面倒な方は→動画でご覧ください

現在(2023年5月12日現在)日本の法律では同性の婚姻が認められておらず、代わりに自治体によって制定されたパートナーシップ制度があります。2023年1月10日時点では255の自治体で同性パートナーシップ制度が施行されているそうです。

ただし異性のカップルが享受するような法的な保護や権利(例えば、遺産相続、医療決定権、税制上の優遇等)を同性のカップルが享受することを保証するものではなく、従来の住宅ローンにおいてもパートナーが戸籍上の婚姻関係にないことから、これまで銀行から同性パートナー(LGBTQ等)のカップルは夫婦として認めてもらえませんでした。

風穴を開けたみずほ銀行

しかし2017年7月6日、みずほ銀行が住宅ローンの商品を改定し、一定の要件を満たすことで「夫婦の収入合算」を同性パートナーにも認めるようになりました。以降、複数の銀行が同性パートナーに対する規制緩和を実施しており、最近では住宅金融支援機構の【フラット35】も住宅ローンの配偶者の定義に同性パートナーを加えるよう制度改正がされました。

夫婦で借りる住宅ローンのパターンは主に2つ

住宅ローンを夫婦で借りる場合はペアローンと連帯債務(または連帯保証)があります。

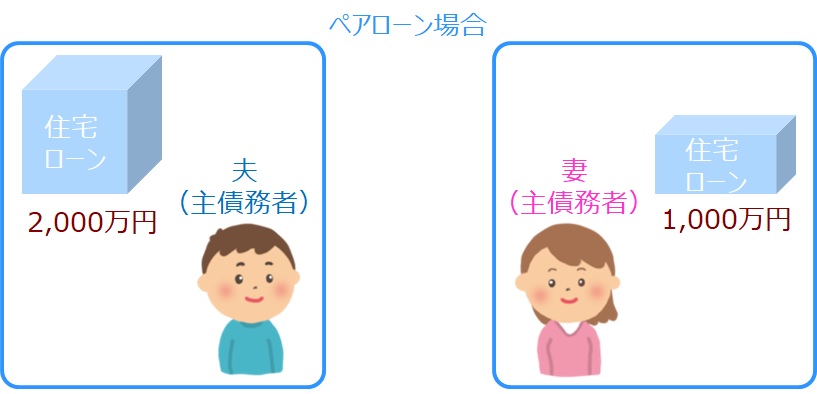

ペアローンは夫婦のそれぞれが単独で住宅ローンを借りて、そのローンを合わせて1つの物件を購入するものです。例えば夫が2,000万円を借り、妻が1,000万円を借り、その合計3,000万円で物件を購入します。

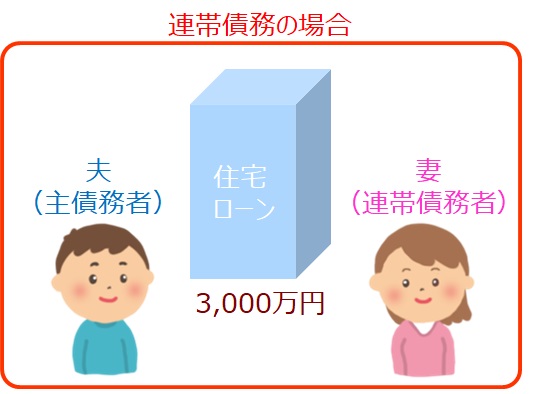

連帯債務は1つのローンを夫婦共同で借ります。夫がいくら、妻がいくらではなく、3,000万円の住宅ローンを夫婦で返済するイメージです。この場合は夫婦の収入を合算(収入合算という)して審査するため、夫婦のどちらかが単独で審査するよりも大きな金額を借りることができます。

このペアローンや連帯債務が法律上の夫婦にしか認められていなかったのです。

今後はさらに拡大する見込み

「LGBT理解促進に関する行動宣言」や「SDGsの一環」というキーワードで、さまざまな銀行が取り組みを開始しており、都市銀行だけでなく地方銀行や労働金庫にも波紋は広がっています。

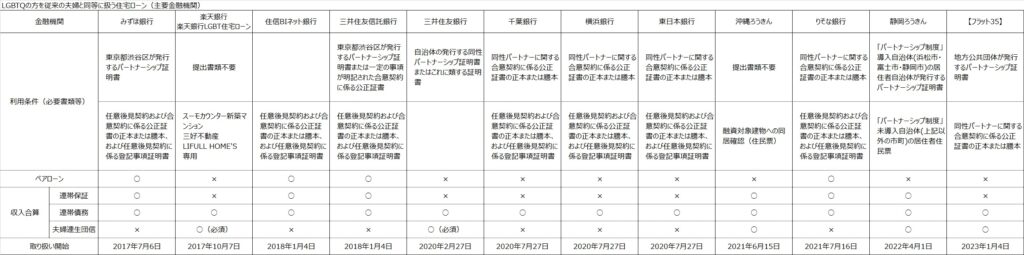

すべての銀行は網羅していませんが、一部の金融機関について比較表を作成しましたので参考にしてください。

↓

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00