【どっちがいいの?】連帯債務とペアローンの違い

2025/01/13|住宅ローン

夫婦で住宅ローンを借りる際に、銀行によっては連帯債務とペアローンの選択ができるケースがあります。それぞれ何が違うのか?どちらが良いのか?詳しく見てみましょう。

夫婦で借りる住宅ローンのパターンは主に2つ

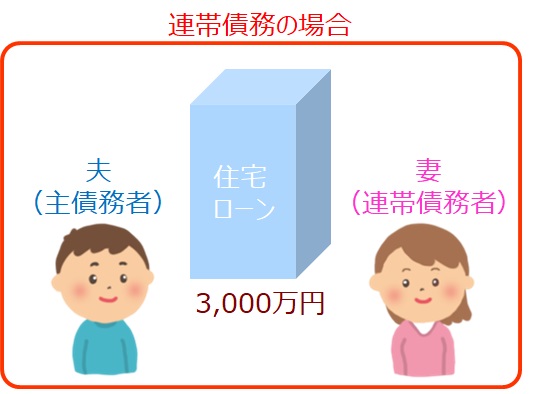

連帯債務

連帯債務とは配偶者や親が主債務者と共に一つのローンを返済するもので、便宜的に主債務者と連帯債務者と分けますが、それぞれの返済義務に差はなく、金融機関は主債務者と連帯債務者のどちらにも返済の請求ができます。

連帯債務は1つのローンを夫婦共同で借ります。夫がいくら、妻がいくらと決めるのではなく、3,000万円の住宅ローンを夫婦で協力して返済するイメージです。この場合は夫婦の収入を合算(収入合算という)して審査するため、夫婦のどちらかが単独で審査するよりも大きな金額を借りることができます。

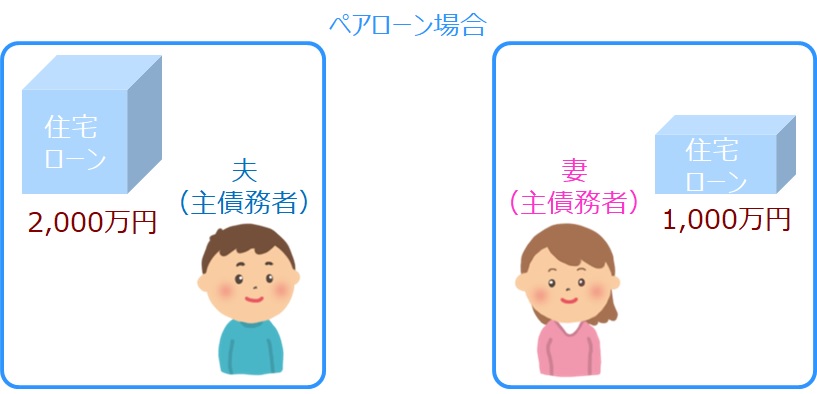

【ペアローン】

連帯債務に似ていますが、夫婦がそれぞれ別々の住宅ローンを単独債務で借ります。ただし、お互いにそれぞれの債務を保証する連帯保証人になるため、完全に「それぞれの単独債務」とは言い切れません。これを俗にペアローンと呼んでいます。

例)3,000万円の住宅ローンを夫と妻の2人で借りる(夫2,000万円、妻1,000万円)

ペアローンは夫婦のそれぞれが単独で住宅ローンを借りて、そのローンを合わせて1つの物件を購入します。例えば夫が2,000万円を借り、妻が1,000万円を借り、その合計3,000万円で物件を購入します。

団信(団体信用生命保険)から考察

連帯債務の場合は、1つのローンを2人で借りているため、団信加入者が死亡等により保険金が支払われた場合、すべてのローンが消滅します。しかし、団信に加入していない方が亡くなった場合では、住宅ローンは一切減額されないため、残りのローンを1人で返済する必要があります。ただし、夫婦連生団信に加入できるケースでは、主債務者と連帯債務者の両方が団信に加入するため、どちらが亡くなった場合でも住宅ローンはすべて消滅します。

ペアローンは、それぞれの住宅ローンにそれぞれが団信加入するため、亡くなった方の住宅ローンが消滅するに留まります。

団信から考えると連帯債務のほうが良さそうですが、若年層の住宅取得においては、ペアローンの場合に配偶者など(ペアローンの相手)の死亡により、自分の債務も全額繰り上げ返済できるよう保障設計しておけば連帯債務と同様に、それぞれの死亡により住宅ローン債務のすべてを消滅させることも可能です。ただし、年齢が上がるにつれて民間生保は保険料が上がるため、保険料の安い若年層に限られた方法ともいえます。

ペアローンのメリット

民間金融機関はペアローンのみで連帯債務を選択できないケースもあります。逆に住宅金融支援機構の【フラット35】は連帯債務のみでペアローンが選択できませんでした。しかし、2024年10月からはペアローンも選択できるようになり、次のようなメリットが発生します。

- ペアそれぞれで返済期間を変える場合(1人は【フラット35】、1人は【フラット20】)

- ペアそれぞれで団信の種類を変える場合(1人は一般団信、1人は三大疾病付団信)

- 連帯債務では年齢の高い人が基準となり最長返済期間が決まるため、債務者のどちらかが44歳以上の場合は35年の返済期間を選択できませんが、ペアローンにすることで44歳未満の債務者の返済期間を35年に設定できる(毎月の返済金額の低減や借入金額の増額に寄与する)

まとめ

住宅ローンを借りて住宅を購入するケースでは、どんな借り方をするのかにより、ライフプランだけでなく生活の利便性や保障設計にも影響があります。

ネットの情報だけで安易に住宅ローンを決めてしまわずに、ぜひエフアンドエス・エキスパートのオンライン相談をご利用ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00