リバースモーゲージとは?~ 仕組み・メリット・デメリット ~

2026/03/14|家計管理

高齢期の資金対策として紹介される金融商品にリバースモーゲージがあります。自宅を担保に資金を借りる仕組みですが、通常の住宅ローンとは構造が大きく異なります。名前を聞いた経験があっても、中身まで正確に理解している人は多くありません。

そこで今回は、リバースモーゲージについて

・どのような仕組みなのか

・どのようなメリットがあるのか

・どのようなデメリットがあるのか

・契約前に何を確認すべきなのか

を整理して解説します。

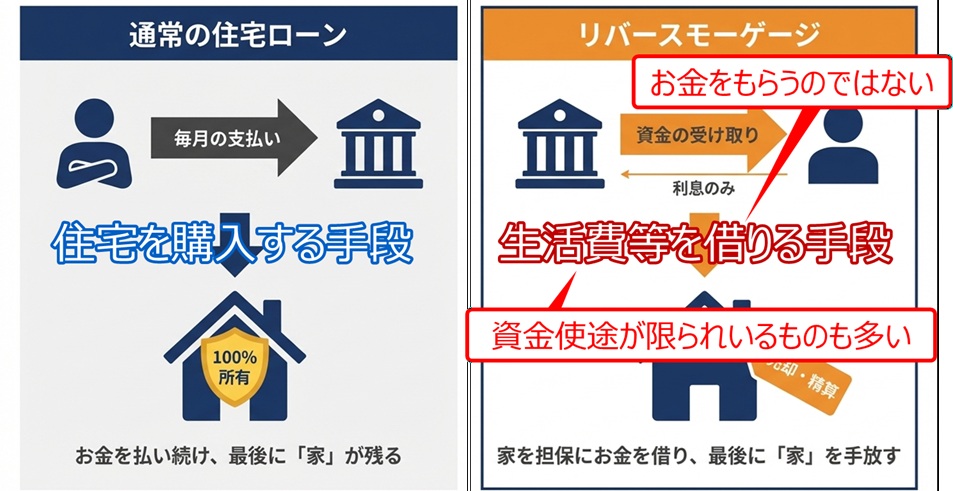

リバースモーゲージの仕組み

リバースモーゲージは、自宅を担保に資金を借り、契約者の死亡後に住宅を売却して返済するローンです。

通常の住宅ローンでは、

・住宅を購入する

・元金と利息を毎月返済する

・完済すると住宅が資産として残る

という流れになりますが、リバースモーゲージでは流れが逆になります。

・すでに所有している住宅を担保に資金を借りる

・生きている間は利息のみ支払う

・死亡後に住宅を売却して元金を返済する

つまり、住宅という資産を住みながら活用する仕組みです。そのため、対象年齢は高めに設定されており、多くの商品で55歳以上または60歳以上などの条件が設けられています。

リバースモーゲージのメリット

① 自宅に住み続けながら資金を確保できる

最大のメリットは、自宅に住み続けながら資金を確保できる点です。自宅を売却すれば現金は得られますが、住まいを失います。一方、リバースモーゲージなら、住み慣れた家で暮らしながら資金を活用できます。

老後の生活では、住まいを変えずに資金を確保したいというニーズが少なくありません。そうした場面では、一定の使い道がある仕組みです。

② 老後資金の不足を補いやすい

高齢者の家計では、

・自宅は所有している

・預貯金はそれほど多くない

という状況も珍しくありません。この場合、住宅資産を活用して老後資金を補うという発想が生まれます。現金収入が限られる世帯にとって、自宅を売らずに資金を引き出せる点は魅力です。

③ 人生の終盤に資金を使いやすい

例えば、

・余命宣告を受けた

・家族旅行に行きたい

・思い出づくりに資金を充てたい

といった場面では、自宅を手放さずに資金を確保できる意義は小さくありません。

人生の最終盤で何にお金を使うかは、家計の問題であると同時に、生き方の問題でもあります。その意味では、単なる借入手段ではなく、人生設計に関わる金融商品とも言えます。

④ 不動産の処分で遺族が悩みにくい

契約内容にもよりますが、契約者の死亡後に住宅を売却して返済する流れが決まっているため、遺族が不動産の扱いで悩みにくい面もあります。

相続財産に不動産が含まれると、

・誰が住むのか

・いつ売るのか

・いくらで売れるのか

といった問題が生じやすくなります。あらかじめ処分の方向性が決まっていれば、遺族の負担軽減につながる場合があります。

リバースモーゲージのデメリット

一方で、リバースモーゲージには見過ごせない弱点もあります。ここを理解せずに検討すると、後になって想定外の負担を抱えかねません。

① 不動産価格の高い地域でないと使いにくい

リバースモーゲージは、担保となる不動産の価値に強く依存する商品です。一般的な借入可能額は、担保評価額の50~60%程度に抑えられます。たとえ自宅を所有していても、評価額が低ければ十分な資金を借りられません。

特に地方では、

・地価が低い

・中古住宅の流通価格が伸びにくい

・将来の価格下落リスクが大きい

といった事情があります。このため、都市部では使えても、地方では成立しにくいという問題があります。制度として存在していても、使える人が限られやすい点は大きな弱点です。

② 金利が住宅ローンより高い

リバースモーゲージの金利は、一般的な住宅ローンより高めです。多くの金融機関では、年3~4%程度の水準が中心です。

一方、住宅ローンでは、

・変動金利 0.4~0.7%程度

・固定金利 1~2%程度

という水準が一般的です。つまり、リバースモーゲージは住宅ローンよりかなり高い金利で借りる商品です。「自宅を担保にしているのだから低金利だろう」と考えると、実態とのズレが生じます。

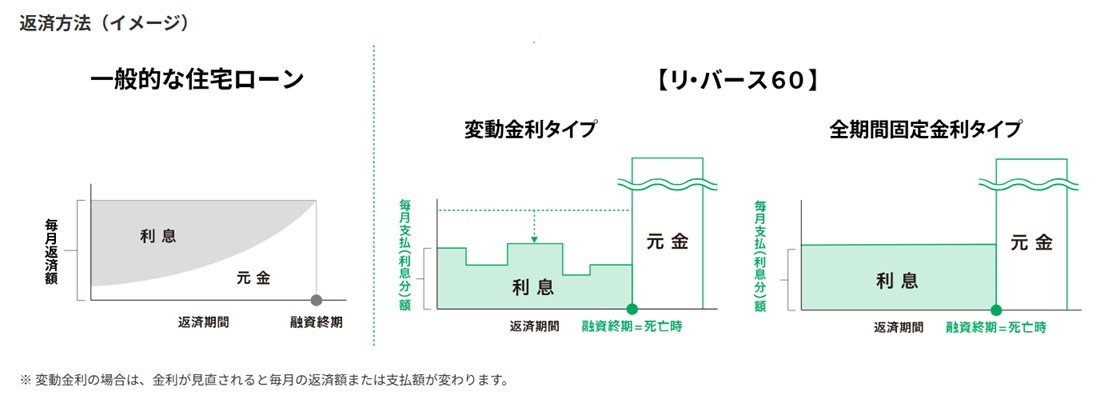

③ 元金が減らない

通常の住宅ローンでは、毎月返済を続けるうちに元金が少しずつ減っていきます。しかし、リバースモーゲージの多くは利息のみ支払い、元金は減りません。

例えば、

借入額 1,000万円

金利 3%

であれば、年間利息は30万円です。

この30万円を払い続けても、元金1,000万円はそのまま残ります。返済している感覚があっても、借入残高は減らない。この構造は非常に特徴的です。

④ 金利が上がると利息負担がそのまま増える

さらに注意したいのは、変動金利型が主流という点です。例えば、借入額1,000万円、金利3%なら年間利息は30万円です。

これが4%に上がると、年間利息は40万円になります。

通常の住宅ローンなら、返済が進むにつれて元金が減るため、金利上昇の影響は残高減少である程度やわらぎます。しかし、リバースモーゲージでは元金が減りません。

そのため、金利上昇はそのまま利息負担の増加につながります。しかも利用者は高齢者が中心で、収入源が年金に偏りやすい年代です。金利上昇が家計を圧迫しやすい点は軽く見られません。

⑤ 担保評価が見直され、条件が厳しくなる場合がある

リバースモーゲージでは、担保不動産の評価を定期的に見直す商品があります。問題になるのは、評価額が下がった場合です。

例えば、

・地価の下落

・建物の老朽化

・周辺環境の変化

・災害リスクの顕在化

などにより担保評価が下がると、金融機関はリスク管理のために対応を求める場合があります。

具体的には、

・借入可能額の引き下げ

・追加担保の差し入れ

・一部返済の要請

などです。借りる時点では問題がなくても、途中で条件が厳しくなる可能性がある。ここも大きな注意点です。

⑥ 固定資産税や修繕費は残る

リバースモーゲージを使っても、住宅の所有者は本人のままです。つまり、持ち家にかかる負担は消えません。

主な負担としては、

・固定資産税

・都市計画税

・修繕費

・マンションの管理費や修繕積立金

などがあります。資金を借りられるからといって、住まいの維持費まで軽くなるわけではありません。「家があるから安心」と考えていても、実際には税金や維持費の支出が続きます。

⑦ 相続との相性が良いとは限らない

リバースモーゲージでは、最終的に自宅を売却して返済する形が基本です。

そのため、

・実家を子どもに残したい

・土地建物を相続財産として引き継ぎたい

という家庭では相性が良いとは言えません。家を資産として残す発想と、家を使って資金を取り出す発想は、方向性が大きく異なります。家族の考え方がそろっていないと、後で揉める原因にもなります。

契約前に確認したいポイント

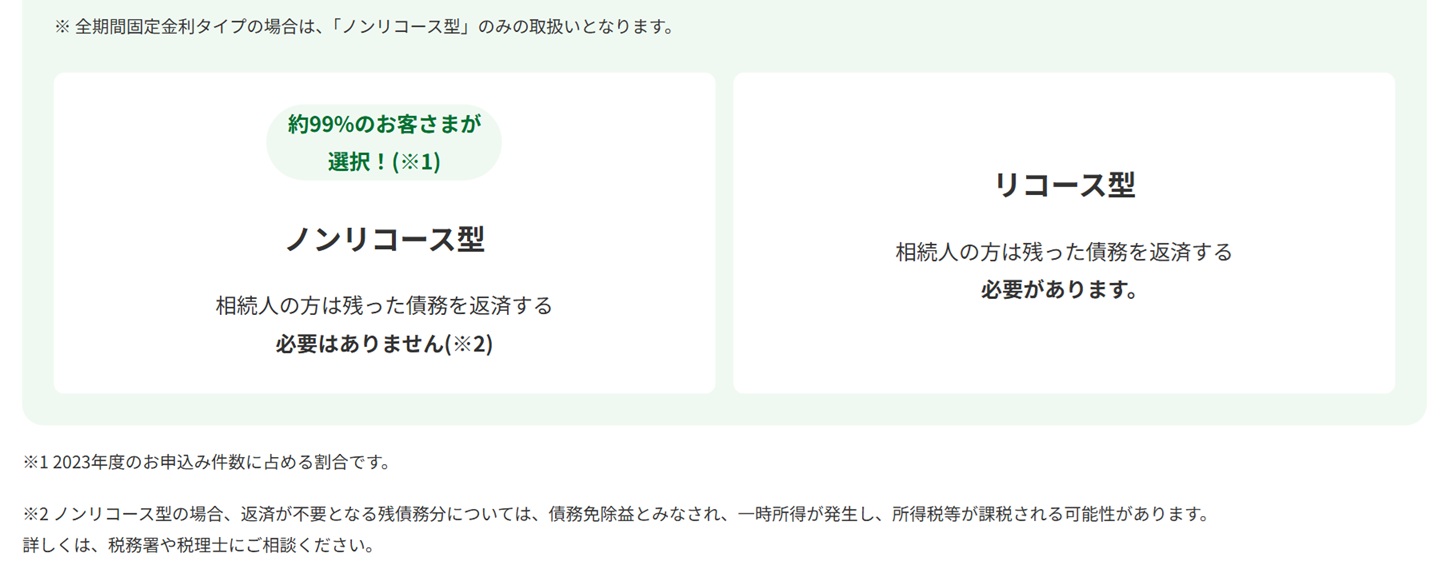

◆ ノンリコース型か、リコース型か

リバースモーゲージには、ノンリコース型とリコース型があります。

ノンリコース型

→ 不動産売却額で返済が完了

→ 売却額が不足しても遺族に請求しない

リコース型

→ 不動産売却額で足りない場合

→ 不足分を遺族が返済する

家族への影響は大きく異なります。契約前には、必ずどちらの型なのか確認が必要です。

実際の利用状況を見ると、ノンリコース型が主流です。住宅金融支援機構のリバースモーゲージ型住宅ローンでは、申込件数の約99%がノンリコース型とされています。

銀行がノンリコース型を扱いやすい理由

ノンリコース型が広がっている背景には、利用者のニーズだけでなく、金融機関側の事情もあります。リバースモーゲージ型住宅ローンの多くは、住宅金融支援機構の保険制度を利用する仕組みです。住宅売却額がローン残高を下回っても、その差額を保険でカバーできる商品があります。

この仕組みにより、銀行は貸し倒れリスクを抑えながら融資しやすくなります。結果として、遺族に返済義務が残らないノンリコース型が広がりやすくなっています。

◆ 金利タイプは変動金利が主流

リバースモーゲージの金利には、変動金利と固定金利があります。ただし、実際には変動金利型が主流です。理由は明確で、リバースモーゲージは

・元金が減らない

・契約期間が長期化しやすい

という特徴を持っています。

このような商品を全期間固定金利で貸し出すと、将来の金利上昇局面で金融機関側のリスクが大きくなります。そのため、多くの商品では、金融機関の金利リスクを抑えやすい変動金利が採用されています。つまり、固定金利が少ない背景には、商品性よりも金融機関側のリスク管理があります。

配偶者が住み続けられるかも確認が必要

契約者が亡くなった後、配偶者がそのまま住み続けられるかどうかも重要です。

商品によっては、契約者の死亡をきっかけに返済や売却の手続きが必要になります。

配偶者に住み続ける前提があるなら、

・配偶者をどう位置づける契約なのか

・死亡後の手続きはどうなるのか

・住み続けられる条件は何か

このあたりを事前に確認しなければなりません。

FPとしてのまとめ

リバースモーゲージは、自宅を持ちながら現金が乏しい世帯にとって、一定の役割を持つ金融商品です。使い方によっては、老後資金の補填や、人生の終盤を充実させる資金源になり得ます。

一方で、

・不動産価格の高い地域でないと使いにくい

・金利が高い

・元金が減らない

・金利上昇が家計を直撃しやすい

・担保評価の見直しリスクがある

・固定資産税や修繕費は残る

・相続との相性が良いとは限らない

といった弱点も抱えています。

住宅は多くの人にとって人生最大の資産です。その資産を守るのか、残すのか、活用するのか。判断の軸によって選ぶべき道は変わります。だからこそ、リバースモーゲージは「資金が借りられるかどうか」で決める商品ではありません。自分と家族の暮らし方、相続の考え方、老後の資金計画まで含めて判断すべき商品です。

住宅と家計、困ったとき、悩んだ時にはエフアンドエス・エキスパートにご相談ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00