【非課税枠2倍!?】使い勝手の良くなった相続時精算課税制度

2024/08/05|ファイナンシャル・プランニング

本来、贈与を受けた場合は暦年課税といって、1月1日から同じ年の12月31日までの1年間に贈与された財産の合計のうち、110万円を超えた分に贈与税がかかります。言い換えれば「110万円までは非課税での贈与」が可能であり、これを利用して財産を親や祖父母から子や孫へ移動させることができます。

しかし暦年課税では年間110万円までしか非課税枠がないため、まとまった資金の贈与は多額の贈与税を支払わなければならず、相続税対策としても大きな資金の移動が難しいという側面がありました。

相続時精算課税制度の登場

相続時精算課税制度は、日本における高齢化や高齢者の資産の有効活用を目的に、生前における贈与と相続との間で資産の移転時期の選択ができるよう、2003(平成15)年度税制改正において創設されました。具体的には、相続時精算課税制度を選択した場合、贈与された財産の累計額が2,500万円までの範囲について、贈与税ではなく、贈与者が亡くなってから相続税の対象として課税されます。また、2,500万円を超えて贈与された部分については一律20%の税率で贈与税が課税されます。

つまり、2,500万円までは贈与しても贈与税の対象とせず、相続時まで課税を繰り延べることで、支払う税金は贈与税ではなく相続税を選択できる制度となります。

相続税と贈与税では何が違う?

まず第一に相続税と贈与税では税率が違います。

表を見ると税率が同じなので、同じように見えますが、1,000万円の課税相続財産と1,000万円の課税贈与財産では相続税が10%(相続税額100万円)なのに対して、贈与税は40%(控除額125万円→贈与税額275万円)です。

さらに一番の大きな違いは控除額です。贈与税は毎年110万円の控除があり、実質的に110万円の贈与までは非課税ですが、相続税の場合は基礎控除が「3,000万円+600万円×法定相続人の数」であり、配偶者と子が2人など法定相続人が3人のケースでは4,800万円が基礎控除となり、実質的に4,800万円の相続財産までは非課税となります。

ここが相続時精算課税制度を利用する大きな理由です。

2,500万円を毎年の贈与税の非課税枠である110万円ずつ贈与すると23年もかかってしまいますが、相続時精算課税制度を利用すれば1年で贈与が完了です。しかも贈与税ではなく相続時に相続税の計算となるため、他に相続財産が無ければ実質的に非課税で2,500万円を贈与できたことになります。

使い勝手の良くなった相続時精算課税制度

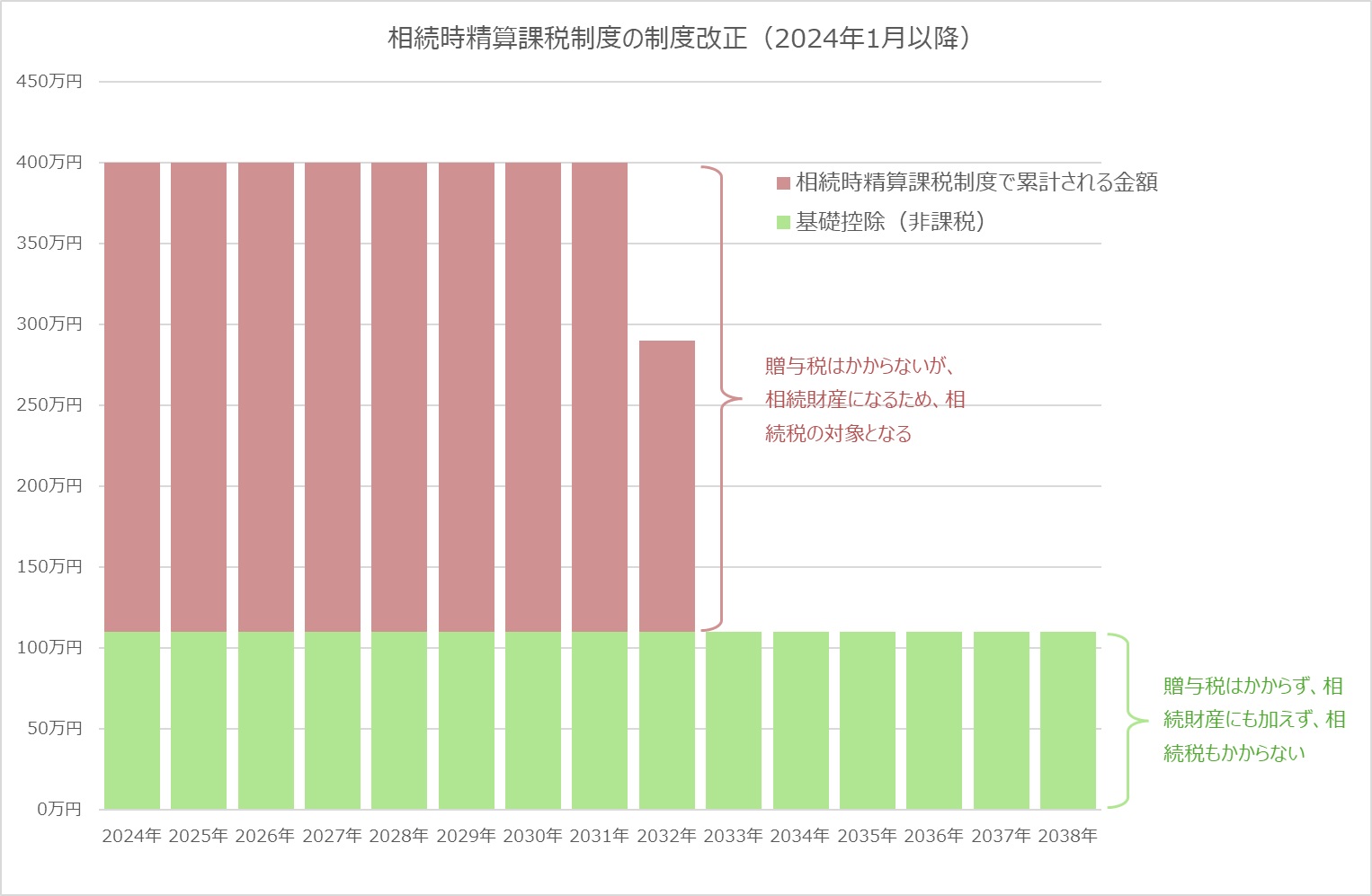

ただし、相続時精算課税制度には一度相続時精算課税制度を選択したら、その後は二度と暦年課税(毎年110万円の非課税枠を使う贈与)に戻れないというデメリットがありました。しかし、2024年1月1日からは相続時精算課税制度の中にも110万円の非課税枠が設けられたのです。

この制度改正により、相続時精算課税制度の利用金額にカウントされるのは、毎年110万円を超えた金額となりました。

図1の事例では15年間毎年110万円の贈与をしつつ当初9年で合計2,500万円の相続時精算課税制度の枠を埋めているケースです。相続時精算課税制度だけでは2,500万円の贈与でしたが、制度改正によりトータルで4,150万円が非課税で贈与できています。

父と母のダブルで非課税枠を使う

暦年課税による110万円の非課税枠は受贈者(贈与される人)1人に対してのものですが、相続時精算課税制度は贈与者(贈与する人)ごとに選択ができます。つまり「父からの贈与は相続時精算課税」「母からの贈与は暦年課税」のようにも選択できます。すると父から年間110万円非課税で贈与でき、母からも年間110万円の贈与が受けられるため2倍の非課税枠が作れてしまいます。相続税対策にはなりませんが、親から子へ早々に資金移動を考えている方には朗報です。

この他にも2024(令和6)年度税制改正において、住宅取得等資金に係る贈与税の非課税措置の適用期限が3年間延長されており、認定長期優良住宅などはの取得費として1,000万円まで非課税で贈与が可能です。

相続や贈与でお悩みの方は早めの対策が必要です。エフアンドエス・エキスパートにぜひご相談ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00