事例で学ぶトラブル回避策(テキトー資金計画 編)

2023/06/07|住宅購入

今までに住宅購入時のトラブルをたくさん見てきました。

トラブルは発生後に解決できるものもあれば解決ができないものもあります。しかしトラブルを未然に防ぐことは可能であり、住宅購入時にはいかにトラブルを発生させないかが大切なポイントです。

今回は住宅購入時に営業担当者が作成した「あまりにもテキトーな資金計画」によりトラブルになった事例を検証してみます。

お客様の訴え

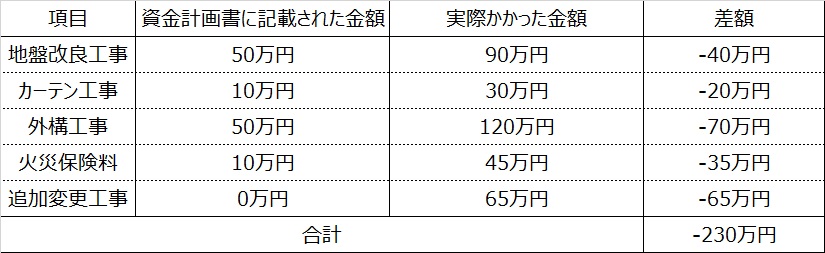

「住宅会社の営業担当者が作成した資金計画書では、総額が3,200万円(住宅ローン3,000万円、自己資金200万円)の予定でしたが、すべてが終わってみると結局3,430万円程度かかり、住宅ローンは増額できないためフリーローン を230万円借りることになりました。支払いが不安です。」

そりゃ~不安になりますよ…。

住宅ローンの審査結果にゆとりがある場合は建築中に住宅ローンの増額を申請することもできますが、既に銀行審査における限度額ギリギリまで借りてしまっている状況で予算オーバーすれば、あとは親に頼るか無担保ローンのような金利の高いローンに手を出すしかありません。

ただでさえ住宅ローンの返済も不安なのに、その上に金利が4%とか5%の無担保ローンが重なれば不安は大きくなる一方です。実際には無担保ローンの金額が100~300万円くらいであれば、金利が高くても利息額は少ない(利息はローン残高×金利)ので、返済時に大きな負担にはならないかもしれませんが、「金額」できなく「気持ち」の問題が大きいのです。

一般的な住宅会社と作成される資金計画

工事請負契約により建物本体工事代金は着工前に明確になりますが、カーテン、エアコン、外構工事など工事請負契約までには確定できない工事もあります。また、登記費用、ローンに関する手数料等、火災保険料など、いわゆる諸費用も事前には確定しないため、これらすべてを事前の予算取りとして概算金額を記載し総予算を把握できるようにしたものが一般的な資金計画(住宅会社が作成する資金計画は本来の資金計画とは考え方が異なるため別の機会に詳しくお伝えします)です。

工事請負契約書に記載される費用 → 建物工事代金

資金計画書に記載される費用 → 建物工事代金、土地代金、付帯工事、諸費用

資金計画は顧客サービスの一環として作成する住宅会社もあれば、諸費用については一切関与しないという前提で作成しない住宅会社もあります。

しかし、資金計画を作成してくれる住宅会社であっても、その資金計画で示された総予算が正しいとは限りません。作成する営業担当者によっては根拠不明ないい加減な金額を資金計画書に記入しているケースもあります。

この事例における問題点

資金計画書に記載されている金額が実態とかけ離れており、住宅会社が他社競合に勝って受注するためのものと言わざるを得ないものでした。

資金計画書を見積書と勘違いする顧客も多く、それを逆手に取り、営業担当者は諸費用などを根拠なく少額記載して、総額を安く見せているケースもあるので注意が必要です。

住宅会社が本来やるべきこと

顧客側は「大工さん」ではなく「住宅会社」に工事を発注しているのですから、これ以上の費用はかからないであろう総額の提示を期待しています。予算であるならば少し多めに記載することや、かかるかかからないかわからない諸費用は顧客と打ち合わせしながら資金計画を作る姿勢が大切です。顧客はしっかりとした資金計画があってこそ、住宅ローンの借入金額、自己資金額の決定、または購入する物件の金額設定ができるようになります。

対策

資金計画は自分で作成するしかありません。

しかし、自分で作成するにはハードルが高い作業です。「住宅購入予算はいくらでもOK」であれば問題ありませんが、「予算オーバーは勘弁してほしい」ということでれば、住宅会社に任せるのではなく専門家のアドバイスが必須です。参考にこちらのページをご覧ください。

ご相談はお気軽にどうぞ。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00