なぜ「変動金利が得」という空気ができるのか?

2026/02/26|住宅ローン

住宅ローンの相談を受けていると、ここ数年で圧倒的に増えた言葉があります。

「変動金利のほうが得ですよね?」

確かに現在、日本の住宅ローン利用者の多くが変動金利を選択しています。

メディアやSNS、YouTubeでも「変動が有利」という論調を目にする機会は少なくありません。では本当に、合理的に比較検討した結果として“変動が正解”なのでしょうか?

まず大前提として、変動金利が得か固定金利が得かは、完済してみなければ分かりません。過去を振り返れば「どちらが有利だったか」は数字で示せます。しかし未来は予測でしかありません。誰も35年後の総返済額を確定的に示すことはできないのです。

それにもかかわらず、なぜ「変動が得」という空気がここまで強くなるのでしょうか。

その背景には“構造”があります。

銀行の立場

銀行は営利企業です。利益を出すことが前提であり、それ自体は何ら問題ではありません。

住宅ローンにおいて、変動金利は金利上昇リスクを借り手が負う商品です。一方、固定金利は将来の金利変動リスクを銀行が負う仕組みです。銀行は預金という短期資金を集め、長期で貸し出します。その金利差リスクを管理する考え方をALM(Asset Liability Management:資産負債管理)といい、銀行が「お金を集める側」と「お金を貸す側」の金利差リスクを管理することを指します。

金利が上昇する局面では、変動金利は利ざやが拡大しやすい構造になり、営利活動企業である銀行にとって変動金利は“扱いやすい商品”であるという側面があるのです。

営業現場の力学

住宅営業の現場でも、変動金利は提案しやすい商品です。

変動金利は当初の金利が低いため、月々返済額が低く見えます。返済比率も下がり、借入可能額が増えやすくなります。結果として物件の選択肢が広がり、成約率が上がりやすい設計になります。

営業担当者は住宅販売が本業です。変動金利の提案が「売れやすい構造」と相性が良いのは自然な流れとも言えるでしょう。

メディアや著名人の立場

さらに、金融機関や不動産業界と関係のある立場の方々が情報発信を行うケースも少なくありません。広告スポンサー、セミナー依頼元、出版やメディアとの関係性など、発言の背景にはそれぞれの立場があります。住宅ローンを比較するサイトを運営する場合、広告主は銀行であるケースが一般的ですから、銀行に配慮する発言が出やすくなるのは当然の結果です。

利害関係があると、発言は無意識のうちに影響を受けやすくなります。これは善悪の問題ではなく、人間の構造的な特徴です。

多数派=正解ではない

ここで誤解してほしくないのは、「変動金利が絶対に悪い」と言っているわけではないということです。固定金利が常に正解とも限りません。

重要なのは、理解したうえで選択しているかどうかです。

「みんなが変動だから」「今は金利が低いから」という理由だけで決めていないでしょうか。金利が上昇した場合の返済額の変化を試算していますか。ご自身の家計がどこまでリスクを引き受けられるのかを把握していますか。

「変動金利が得」という空気は自然発生しません。そこには必ず構造があります。

多数派であることと、正解であることは別問題です。

住宅ローンは35年という長い契約です。

誰が得をする設計なのか。

そのアドバイスはどの立場から発せられているのか。

一度立ち止まり、構造から考えてみることをお勧めします。

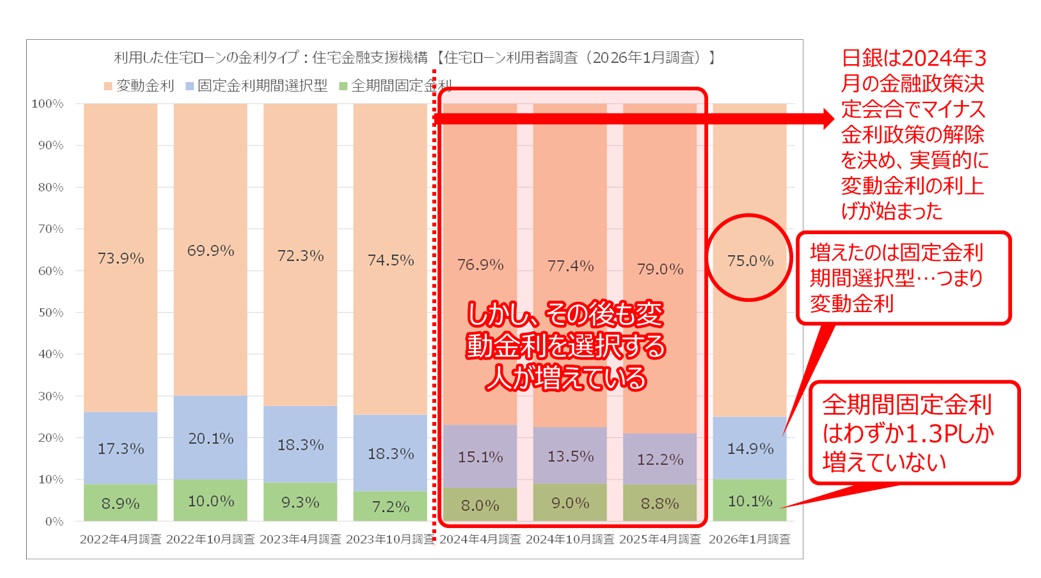

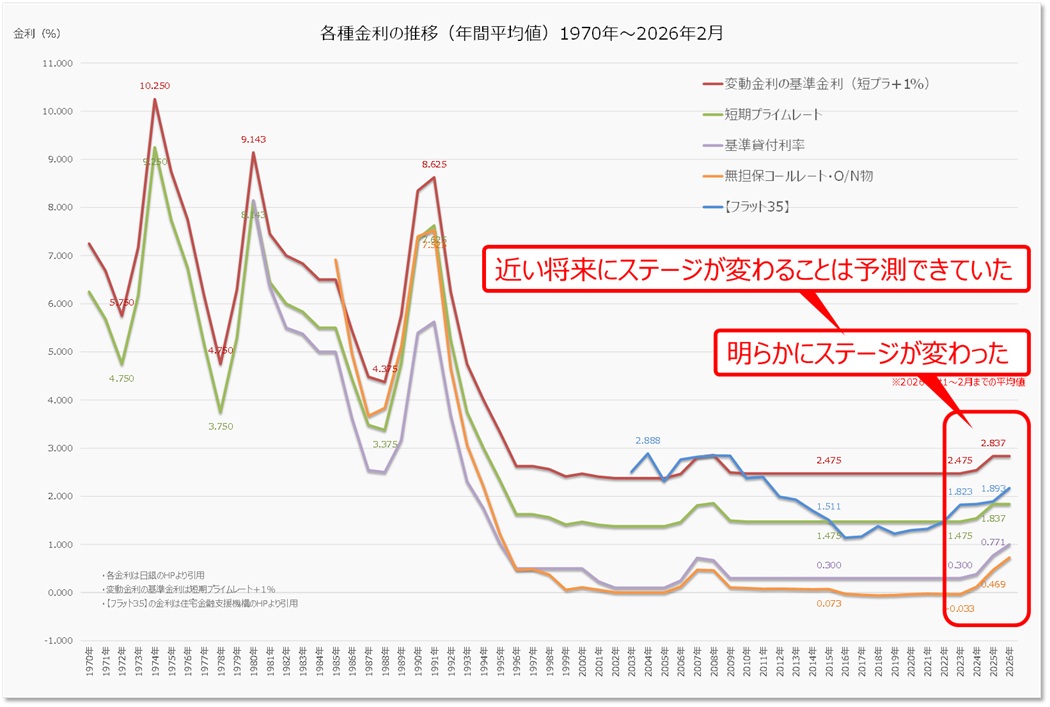

ステージは明らかに変わったが、突然変わったのではない

直近の1~2年間で変動金利も固定金利も大きく金利上昇を果たしており、明らかにこれまでとはステージが変わりました。

しかし、このステージチェンジはいずれ起こるであろうと専門家は誰でも想像していました。それが1年後か2年後かはわかりませんでしたが、少なくとも35年もの長期間に渡り超低金利が継続するとは誰も考えていません。

しかし、銀行も住宅営業担当者、不動産業者、さらにはネット上で活躍する自称専門家は、あたかも住宅ローンを借りた後の35年間、変動金利は1%未満の超低金利を継続するかのように総返済金額を計算して示していたのです。

ネットに出ている情報は、誰が、どのような目的で発信しているのかという「背景」を必ず確認してください。

なお、このテーマについてはYouTubeチャンネル「住宅と家計のFP市川貴博 そこまで言うか~!?」でも詳しく解説(2026年3月1日公開予定)しています。動画もあわせてご覧いただければ、より理解が深まるはずです。

あなたの人生のリスクは、あなたが選びます。

住宅購入や住宅ローンでご相談をご希望の方はこちらからお問い合わせください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00