【住宅ローン】自己資金が少ない人ほど変動金利

2024/03/19|住宅ローン

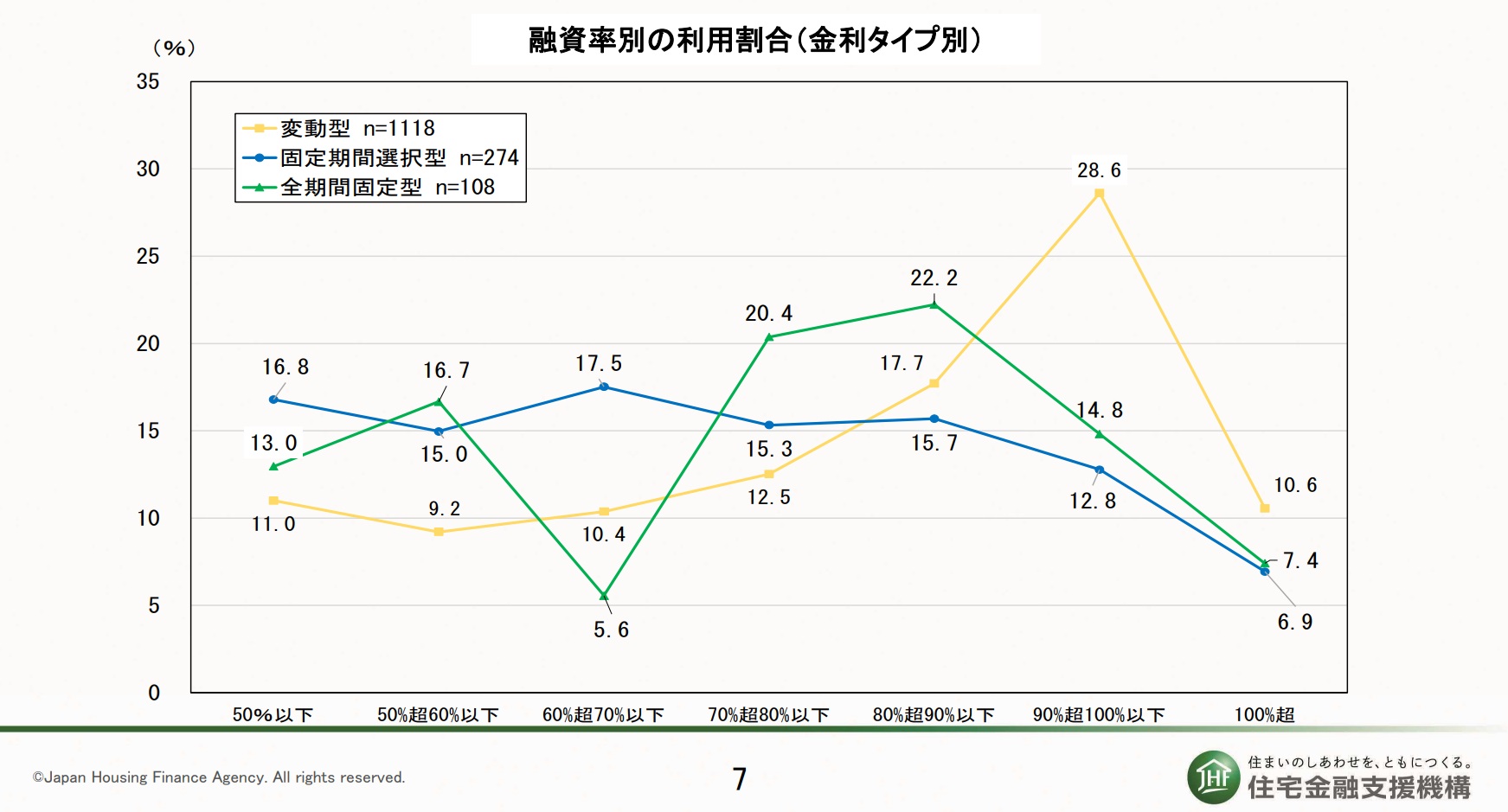

住宅金融支援機構が調査・発表している「住宅ローン利用者の実態調査【住宅ローン利用者調査(2023 年 10 月調査)】」によると、融資率が高くなるほど変動金利を選択している傾向が顕著であることがわかります。本来は逆でなければならないのに…と不安に思ってしまいます。

融資率とは

住宅取得の総額に対する住宅ローンで借りる金額の割合を融資率と表現しています。たとえば、建物+土地+諸費用の合計が5,000万円の場合、5,000万円全額を住宅ローンにより支払うケースでは融資率100%となり、1,000万円は預貯金や親からの資金贈与などで用意し、残りの4,000万円を住宅ローンにするケースでは融資率は80%となります。

一概には言えませんが、一般的には融資率が高い場合には預貯金などが少ないケースが多く、「住宅購入の体制が整っていない時点での住宅購入」にも見えてしまいます。つまり預貯金が少ないということは、日ごろから貯蓄をするほど生活に余裕がないか、貯蓄よりも消費や浪費の習慣があり、住宅購入後にこれらが改善しないと住宅ローン返済にも支障が出る可能性ある…と銀行は見ている可能性もあるのです。

融資率が高いほど変動金利を選択する理由

融資率が高くなる(=預貯金などの自己資金が少ない)原因が貯蓄ができない家計にあるとすれば、それでも住宅を購入するためには多額の住宅ローンを借りたうえで毎月の返済金額を少なく抑える必要があります。そうなると固定金利ではなく、住宅金融支援機構が調査した2023年10月時点において返済当初は金利が低く設定されている変動金利を選択する傾向が顕著になってしまうのです。

下の表は借入金額4,000万円の場合に、金利と返済期間による毎月の返済額を試算したものです。ご覧いただくと一目瞭然ですが、金利0.375%で101,640円、【フラット35】では129,244円と、その差が27,604円ですから変動金利を選択したくなってしまうのも頷けます。しかし、そこにこそ考えなければならないことがあるのです。

本来は融資率の高い人ほど固定金利

住宅ローンで最も大切なことは「損得」よりも「安全性」です。返済完了まで貯蓄残高が底をつかないように…つまり毎月の返済が確実にできるようにすることです。生活にゆとりがなく貯蓄残高も少ない状況で変動金利を借りた場合、金利上昇により返済額が数万円でも高くなると返済が厳しくなってしまうことも考えられます。またお子様のいらっしゃる世帯では高等教育になるにつれ教育費も高額になるため、家計管理は一層難しくなります。

固定金利であれば、当初の返済額は返済完了まで変わらないため家計管理が楽になります。

でも、低金利だと当初の返済額が上がってしまうのでは?と言われますが、本来であれば固定金利で返済できるだけの借入金額に留めるべきだと考えます。

住宅ローンについては家計の状況や金融資産、収入や家族の考え方など、多角的に判断する必要があります。ぜひ住宅ローンについてお気軽にご相談ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00