悪魔を召喚するローン!? ~ 住宅ローンとリバースモーゲージの危険な合体 ~

2026/03/23|住宅購入

残クレ住宅ローンの恐怖と破壊力 ―――

「月々の返済を抑えられます」に違和感はありませんか?

「月々9万円でマイホームが持てます」そう聞いたとき、多くの方は「意外と買えるかもしれない」と感じるのではないでしょうか。しかし、その“安さ”の裏側にどのような仕組みがあるのかまで理解している人は多くありません。

近年、「残価設定型住宅ローン(いわゆる残クレ住宅ローン)」という新しい仕組みが注目されています。名前の「残価設定」という文字を見て、自動車の「残価設定クレジット(残クレ)」を思い浮かべた人も多いでしょう。実際、この住宅ローンは自動車購入時の残クレに仕組みがよく似ており、月々の返済額を抑えやすいことから魅力的に見えますが、仕組みを分解してみると住宅ローンとしてはかなりクセの強い構造を持っていて、自動車の残クレとは似て非なるものといえます。

今回は「残価設定型住宅ローン(以下、残クレ住宅ローンという)」の仕組みを整理し、そのメリットとデメリット、そしてこのテーマを知っておく必要性について解説します。

※現時点では商品設計の詳細が統一されているわけではないため、本記事では一般的な残価設定型の仕組みを前提に解説します。

自動車の残クレと住宅の残クレ

自動車の残クレでは契約時に将来の車の価値(残価)を設定します。

例えば

・車両価格 300万円(頭金ゼロ)

・残価 100万円

と設定した場合、ローンにおける元金返済の対象は200万円(※利息は300万円に対して発生する)です。

月々の支払いは全額を自動車ローンとする場合より軽くなり、契約終了時には

① 車を返却

② 残価を支払い乗り続ける(残価を一括支払い、または分割支払い)

③ 車の返却と同時に新しい車を購入する

という選択肢があります。

自動車は数年から十数年で買い替える方が多く、事故があった場合の対応やローンの利息などデメリットは多いものの、この仕組みには一定の合理性もあります。しかし、住宅は自動車とは大きく性格が異なり、多くの世帯では住宅を購入すると一生住み続けるケースが一般的で、自動車のように数年単位で買い替える資産ではありません。

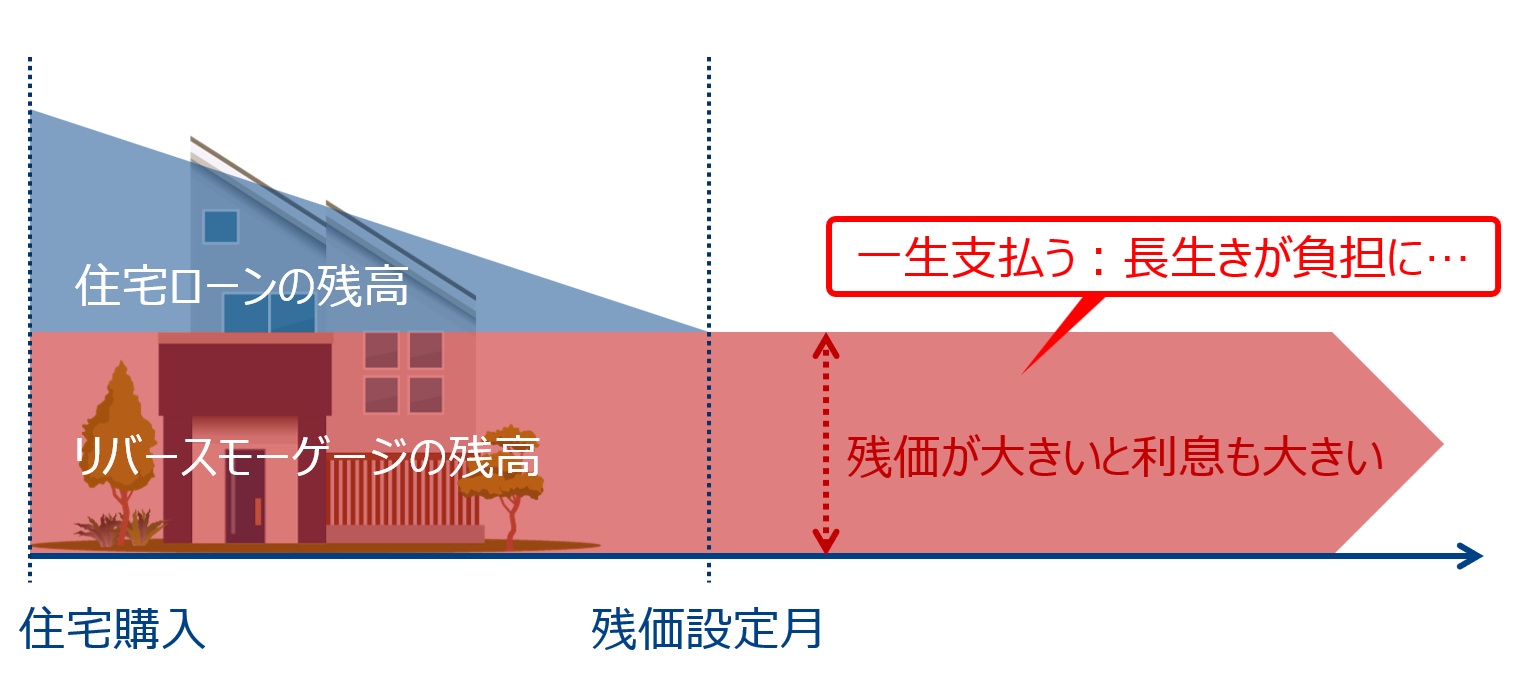

残クレ住宅ローンは「二階建てローン」

残クレ住宅ローンの最大の特徴は、住宅ローンとリバースモーゲージ(リバースモーゲージについてはこちらのコラムをご覧ください)を組み合わせた構造にあります。

イメージとしては次の二階建てです。

2階:住宅ローン(元金+利息を返済)

1階:リバースモーゲージ(元金据え置き・利息のみ)

つまり住宅価格は住宅ローン部分+残価部分に分かれ、残価部分はリバースモーゲージの仕組みがそのまま適用されます。

毎月の返済構造と元金が減る部分と減らない部分

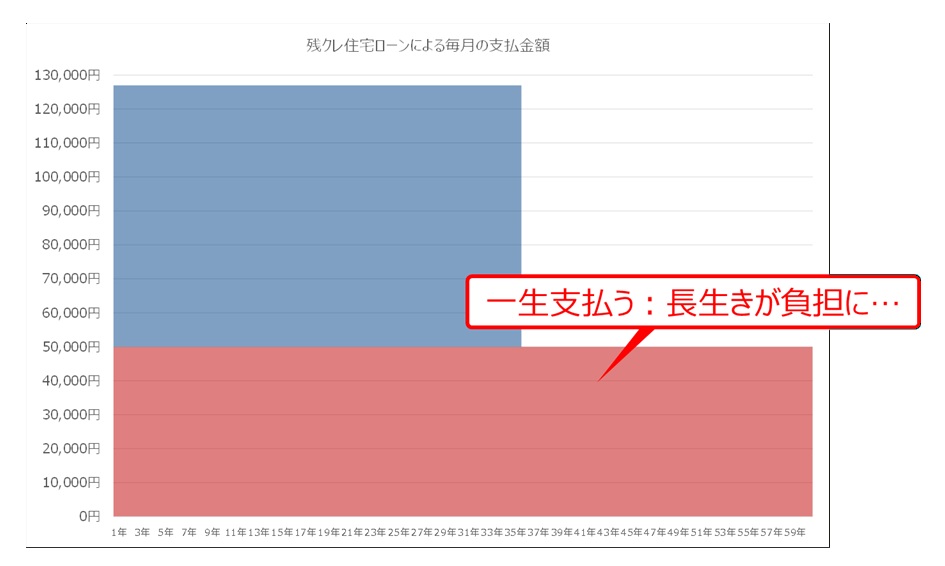

残クレ住宅ローンでは返済が二つに分かれるとイメージしてください。

2階:住宅ローン部分(元金+利息)

1階:残価部分(利息のみ)

例えば、住宅価格4,000万円で、残価を2,000万円と設定した場合

1階:住宅ローン部分 2,000万円

2階:残価部分 2,000万円

になります。

この場合、毎月の返済は、住宅ローン部分が元金+利息、残価部分は利息のみとなるため、全額を住宅ローンにするより毎月の支払いは小さくなりますが、住宅を購入した時点から残価2,000万円に対する利息は住宅を手放すまで(一般的には亡くなるまで)払い続ける状態になります。ここが一生同じ自動車に乗る想定の無い自動車の残クレとの大きな違いです。

住宅ローン部分は返済が進むにつれて元金が減るため利息の支払いも減りますが、残価部分は元金が1円も減らないため、残クレ住宅ローンとは「住宅ローン返済をしながら、元金が減らない借入を同時に抱える構造」であり、住宅ローン部分の返済が終わっても残価の元金(つまり利息の支払い)は一生残るのです。

利息負担が膨らみやすい金利構造

住宅ローンの金利は2026年3月の【フラット35】で2.25%ですが、リバースモーゲージの金利は変動金利でも3〜4%程度の商品が多くなっています。つまり残価部分は住宅ローンより高い金利で借りている状態になります。

例えば、残価2,000万円、金利3%の場合、年間利息は60万円です。10年で600万円20年で1,200万円、50年にもなると3,000万円もの金額になります。

1年間に支払う利息の計算は単純で、「元金×金利」で計算できます。生存中は1円も元金が減らないため、生存する年数分だけ掛け算をすれば、一生に支払う総利息額が計算できます。長生きすればするほど支払う利息が大きく膨らむため、「長生きリスク」などと言われており、相当に長生きした場合は結果として通常の住宅ローンより総支払額が増える可能性もあります。

繰り上げ返済が制限される商品もある

残クレ住宅ローンでは住宅ローン部分の繰り上げ返済が制限される商品もあります。残価設定を前提とした返済構造のため、返済計画を途中で大きく変更できない設計になっている場合があります。商品によって条件は異なりますが通常の住宅ローンより返済の自由度が低いケースがあります。

JTIの残価保証制度

残クレ住宅ローンの説明では一般社団法人 移住・住みかえ支援機構(JTI)の制度が紹介される場合があります。JTIは、残価設定型住宅ローンに対応する住宅について住宅の資産価値(残価)を保証する制度を提供しており、結果として住宅の買取価格が保証されます。金融機関は残価設定型住宅ローンを提供する前提として、この残価保証制度を利用するのです。

対象となる住宅は

・認定長期優良住宅

・JTIが認めた事業者が施工した住宅

など、一定の条件を満たした住宅です。

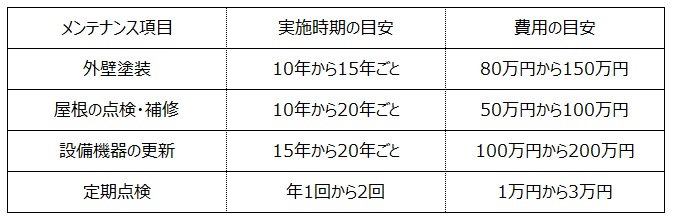

ただし、JTIの残価保証を受けるためには、長期メンテナンスプログラムを実施し、住宅の品質を維持することが必須条件となるため、定期的な点検や計画的な修繕に費用と手間がかかります。ある住宅メーカーは以下のような費用がかかるとホームページで公開していますが、仮に住宅取得後60年間住む場合は、安く見積もっても830万円程度の費用が掛かります。

また、JTIの制度を利用できる金融機関や、残価保証を利用できるハウスメーカー、住宅事業者については、JTIのホームページ(https://jti.or.jp/zanka)に一覧が掲載されています。

残クレ住宅ローンのメリット

この商品にもメリットはあります。最大のメリットは毎月返済額を抑えやすい点です。残価部分では元金を返済しないため、住宅価格の全額を返済する住宅ローンより月々の支払いは軽くなります。将来住み替える予定や一定期間で売却する予定においては一定の合理性があり、どちらかというと「不動産売買の上級者向け」といっても良いかもしれません。

残クレ住宅ローンのデメリット

主なデメリットは次の通りです―――

・残価部分の元金が減らない

・リバースモーゲージの金利が高い

・利息の支払いが長期化する

・将来の住宅価格に依存する

・総支払額が増える可能性

・メンテナンス費用がかかる

・繰り上げ返済が制限される商品がある

つまり毎月の返済を軽くする代わりに将来へ負担を先送りする構造です。

言葉だけが先行して理解が追い付いていない現場

現時点では、残クレ住宅ローンを積極的に勧める住宅営業は多くありません。理由は単純で「仕組みが複雑で詳しい営業担当者がほんどいない」のです。

住宅営業の現場では「残クレ住宅ローンという言葉は聞いた」「住宅ローンの新しいカタチがあるらしい」という認識は広がり始めています。しかし

・住宅ローン部分

・リバースモーゲージ部分

・残価設定

・利息構造

まで理解して説明できる営業担当者はほとんどいません。つまり現在は残クレ住宅ローンという名称だけが先に広がり、仕組みが理解されていない段階といえます。だからこそ、このテーマを早い段階で理解しておく必要があり、仕組みを理解しないまま金融商品として広がると、後になって「こんなはずではなかった」という状況が生まれやすくなります。

住宅ローンは人生最大の借入です。新しい商品が登場したときほど、仕組みを冷静に確認する姿勢が重要です。

まとめ

残クレ住宅ローンは住宅ローン+リバースモーゲージという二つのローンの組み合わせです。住宅ローン部分では元金が減りますが、残価部分では元金が残ります。住宅取得の段階で元金が減らない借入を同時に抱える構造です。

住宅ローンは、家計と人生設計を大きく左右する契約です。特に「月々の支払いが軽くなる」という理由だけで選択すると、将来の家計に大きな負担を残す可能性があります。重要なのは「今の返済額」ではなく、「生涯でいくら支払うのか」という視点です。仕組みを正しく理解し、自分のライフプランに本当に適しているのかを慎重に判断することが求められます。

住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00