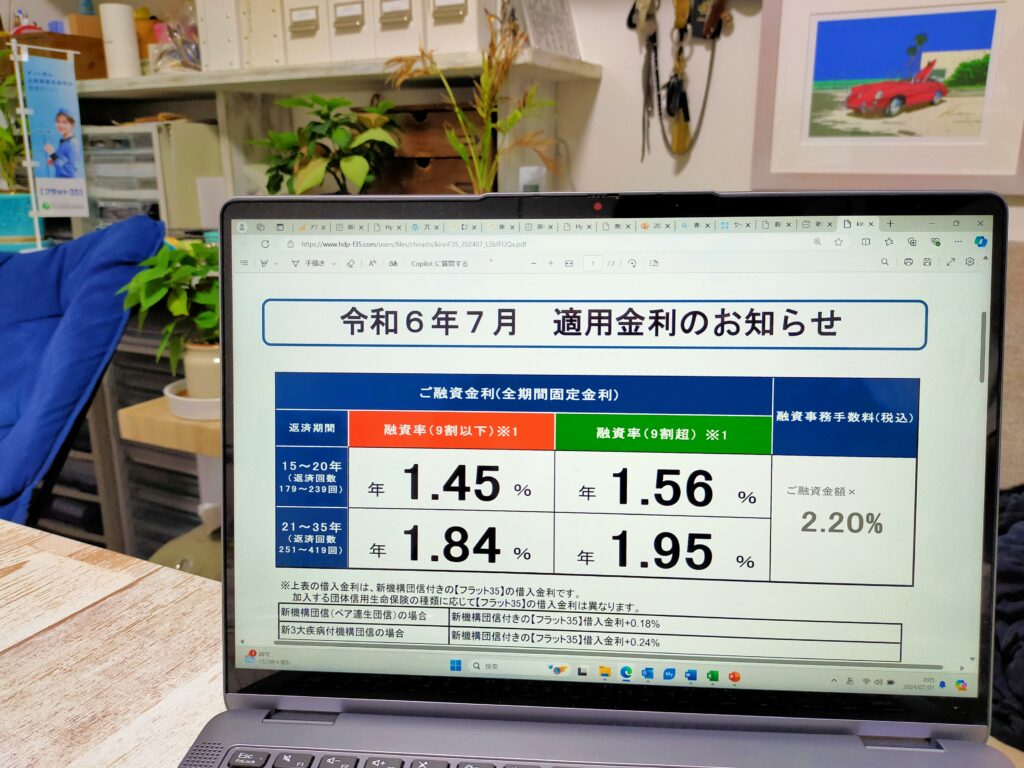

【フラット35】2024年7月の金利発表

2024/07/01|住宅ローン

融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2024年6月の1.85%から0.01%下がり1.84%となりました。

そのほかの金利は以下の通りです。

融資率9割以下 返済期間21~35年 1.84% 返済期間20年以下 1.45%

融資率9割超 返済期間21~35年 1.95% 返済期間20年以下 1.56%

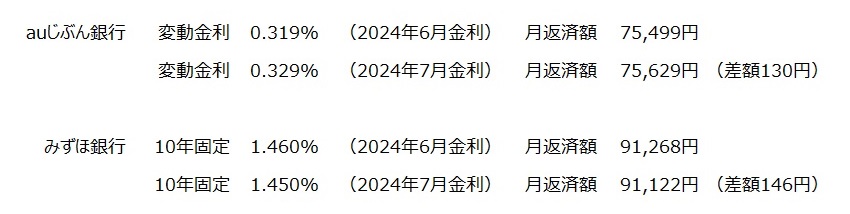

固定金利は下げ 変動金利は上げ

2024年6月29日の日本経済新聞の記事には以下のように書かれていました。

みずほ銀行、三井住友信託銀行、りそな銀行は7月から、10年固定型の住宅ローン金利を引き下げる。金利決定の際に参考にする長期金利の上昇に一服感が出ているためだ。一方、住宅ローン実行額で上位のauじぶん銀行は変動型の最優遇金利を0.01%高い0.329%にすると正式に発表した。

みずほは10年固定の最優遇金利を6月から0.1%引き下げて1.45%に、三井住友信託銀行は0.05%低い1.395%に、りそなは0.08%低い1.75%に設定する。一方、三井住友銀行は1.75%に据え置き、三菱UFJ銀行は0.05%上げて1.25%にした。大手5行平均の金利は0.036%低い1.519%と、2024年1月以来半年ぶりに低下した。

2024年6月29日 日本経済新聞(電子版)より引用

実際のところ、変動金利が0.01%上がろうが、固定金利が0.1%下がろうが、返済にはほとんど影響がありません。

住宅ローンの返済額シミュレーション

試算条件 借入金額3,000万円、返済期間35年、元利均等返済

10年固定などの長期金利は市場の動向(10年国債の価格変動)により毎月フラフラと変わりますから0.1%下がったのは、現時点で良い事とも悪い事ともいえませんが、問題は変動金利を上げる銀行が出てきた…ということです。これは金利が0.01%上がったことによる返済額の上昇ではなく「方向性が変わった」という問題です。

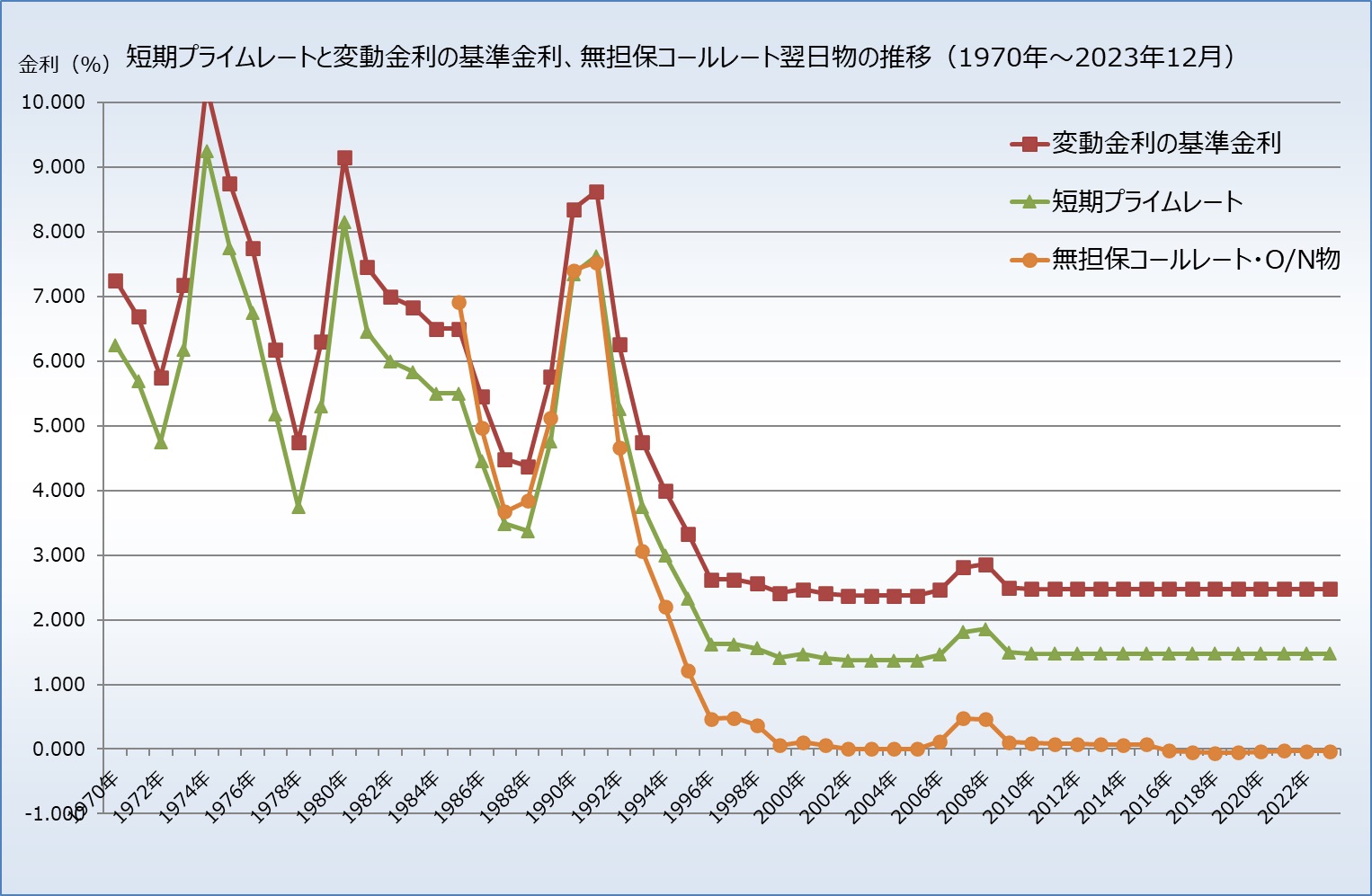

変動金利は一貫した方向性を持つ

変動金利の住宅ローン金利が上がる仕組みは以前にお伝えしたとおり、以下の順に金利が動いたときに結果として住宅ローン金利が動きます。

- 日銀が政策金利(無担保コール翌日物レートの誘導目標=基準貸付利率)を決定する

- 無担保コール翌日物レートが動く

- 短期プライムレートも動く

- 変動金利の基準金利が動く

※変動金利の住宅ローン金利は一般的に短期プライムレートに連動(※連動しない商品もあります)します。

日銀の政策金利は、毎月のように上げたり下げたりを頻繫に繰り返すことはなく一定の方向性を持ちます。上げたらしばらくは上がりますし、下げたらしばらくは下がります。これは過去の短期プライムレートの推移を見ても明らかです。ちなみに、現在はまだ1の日銀が「政策金利を動かせる状況にした」段階で、実際には2009年1月13日以降ずっと変わっていません。

しかし、短期プライムレートに1%プラスした金利が銀行の発表する変動金利の基準金利とはなるものの、そこから銀行独自の金利引き下げ(値引き、または金利優遇とも呼ばれている)があり、2024年6月の短期プライムレートは1.475%で、そこに+1%した2.475%が変動金利の基準金利となり、たとえば金利引き下げを2.1%としている銀行では、変動金利の貸付金利は0.375%となります。

つまり、1~4が動かなかったとしても、銀行独自の金利引き下げをイジれば、変動金利の貸付金利はいとも簡単に動いてしまうのです。

収支改善のため金利引下げを縮小

2024年6月29日の日本経済新聞によると「auじぶん銀行は7月から、変動型の最優遇金利を引き上げる。田中健二社長は日本経済新聞のインタビューで、日銀が今後追加利上げに踏み切れば既存の契約者に適用する変動型の基準金利も引き上げると明言した。」と書かれており、続く記事の内容はおおよそ「収支改善の利上げ」とも読み取れます。

住宅ローンを専門分野のひとつとするFPである筆者の感覚からすれば「そりゃそうだろう…金利0.169や0.319%%の薄利多売では利益は新規貸し付け時の手数料に依存するしかなく、いつか引き下げ幅を縮小するか、住信SBIネット銀行のように基準金利を引き上げるしかない」と思っていましたから、以前のコラム【いよいよ上がるか!?【住宅ローン:変動金利】短期プライムレートを上げた銀行】にも警告を出していましたが、金融知識のない一般生活者は寝耳に水の仕打ちに見えてしまうかもしれません。

固定金利を借りる人が増えている!?

こうした背景からか、住宅金融支援機構によると、昨年相当に落ち込んだ【フラット35】の申込件数が、この数ヶ月で相当に増えているそうです。

2024年3月18日・19日に開かれた金融政策決定会合で、日銀が2013年から続けてきた「「量的・質的金融緩和」も「マイナス金利」も「イールドカーブ・コントロール」も全部解除となり、これを受けてテレビもネットも「マイナス金利解除」「金利が上がる!」と煽ったためか、これから住宅ローンを借りる方も既に借りている方も固定金利を希望する動きが活発にになりました。

実際にエフアンドエス・エキスパートにも借り換えのご相談やご依頼も増えています。

固定金利の【フラット35】はどうなる!?

気になるのは為替です。2024年6月26日ニューヨーク外国為替市場では円相場が1ドル=160円80銭台まで下落し、37年半ぶりの円安水準を更新しました。為替が動く要因はいくつもありますが、やはり日米の金利差を埋めないことには根本的な解決にならないように思います。昨年10月のコラム「【フラット35】2023年10月の金利発表」でもお伝えしている通り、「金利が低い国で借金して金利が高い国へお金を持っていけば何もしないで儲かります」から、みんなが「日本円で借金し、その円を売ってドルを買ってドルで預金する」をやれば、そりゃ円安になりますよ(笑)

これを解決するならアメリカに金利を下げさせるか、日本が金利を上げるか…どちらかですが、日本はアメリカに「金利を下げろ」なんて言えませんから(笑)日本が金利を上げるしかないでしょう。

つまり長期金利(固定金利)は上がるしか道がありませんし、そうなると国内での長短金利差も拡大することから、短期金利(変動金利)も上がるしか道は無いように思います。

お時間がありましたらこちらの動画もご覧ください

長期金利が上がる理由を分かりやすく解説しています

固定金利に借り換える本当のラストチャンスかも

これも以前のコラムに書きましたが、日銀は長期金利を低く抑え込むための長短金利操作(イールドカーブ・コントロール、YCC)や上場投資信託(ETF)などリスク資産の買い入れ終了も決めて、【フラット35】の金利などに影響する長期金利は市場の動向に委ねることにしました。日銀は「に長期金利が急激に上昇する場合は機動的に買入れオペの増額等を実施する方針」としていますが、基本的には長期金利は放置されている状況です。

もしこのまま長期金利が上がれば、【フラット35】の金利と変動金利の差は2%近くになり、「変動金利が上がった時には固定金利に借り換えよう」と考えている方には変動金利が上がった時には固定金利は手の届かない高金利になってしまっている可能性もある…ということです。現に今月も【フラット35】の金利は上昇しました。

まずはご相談ください

いま借りている住宅ローンをどうするべきなのか?非常に大切な局面と言えます。「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」と無責任な発言をする人もいますが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

◆住宅ローンのご相談はこちら

住宅取得に関するオンライン相談を開始します

◆変動金利のルール解説については⬇️こちら

住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

⬇️⬇️⬇️

ご相談はこちらから

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00