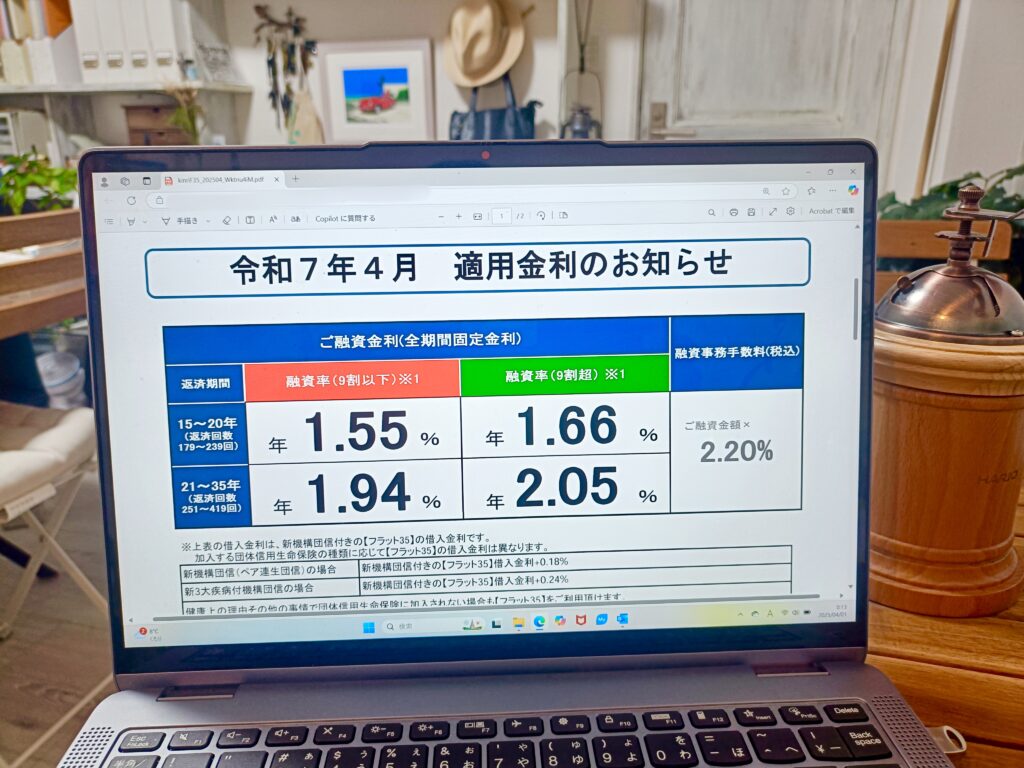

【フラット35】2025年4月の金利発表

2025/04/01|住宅ローン

融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2025年3月と変わらず1.94%となりました。返済期間20年以下など、その他の金利も先月と同様です。いよいよ2%を超えるかと【フラット35】ですが、土俵際で耐えている印象ですが、土俵を割り2%台に突入するのも時間の問題かもしれません。

以前からお伝えしている通り、変動金利から固定金利に借り換えようとしている方にとってはこれ以上の固定金利金利上昇は借り換えがしにくくなります…まさにラストチャンスといっても良いでしょう。固定金利に借り換えの方はお早めにご連絡ください。

そのほかの金利は以下の通りです。

融資率9割以下 返済期間21~35年 1.94% 返済期間20年以下 1.55%

融資率9割超 返済期間21~35年 2.05% 返済期間20年以下 1.66%

「普遍的な知識」なのか「今だけの判断軸」なのか

新聞各社が紙面に住宅ローンの記事を掲載するときは、「ファイナンシャル・プランナー○○さんはこう語る」や「~とFPの××氏はいう」などと専門家のコメントとして掲載するケースが多いようです。あるいはFPが記事の原案を書き、編集者が原稿を新聞紙面用に修正し掲載するケースもありますが、いずれにしても新聞という媒体の特性として「今」だけを切り取った情報が多いように感じます。

たとえば、日銀が金融緩和を継続していた2023年は、変動金利の基準金利は変わらないものの、ネットバンクを中心に各金融機関は大幅な金利引き下げにより0.2~0.5%台で顧客を獲得していました。その時、新聞各社は「繰り上げ返済よりもたくさん借りて余剰資金は投資に回したほうがいい」、「NISAだ」「iDeCoだ」というような記事を多く掲載していましたが、2025年2月1日の日経新聞(電子版)には「今回の利上げにより、住宅ローン減税の控除率0.7%の人は『借り得』がほぼ消失した状態になるだろう」という記事が…。

その記事は「適用金利が控除率を超えてきたら、まずは繰り上げ返済を検討すべきだ」と締めくくられていますが、繰り上げ返済をしようにもiDeCoに投資したお金は60歳までは取り崩せないし、NISAに投資したお金はオルカンもS&P500もダダ下がりの今、損失確定で繰り上げ返済に回すのは精神的にも厳しい…という状況にある方も多いでしょう。

FPや金融の専門家は時代を先読みし、時代に会った行動や先手を打つような行動ができるかもしれません。しかし、住宅ローンを借りている方の多くは金融の専門家ではありませんから、専門家が「今はこうですよ」というつもりで記事を書いていても、一般生活者は「住宅ローンの普遍的な知識」として捉えてしまう傾向があります。

「情報」という名の「私見」に惑わされるな

また、新聞記事やSNSに見られる情報には情報というよりも私見を述べているケースも散見されます。将来の金利予測などはその最たる例で、未来のことなど誰にもわかりませんが、FPや金融の専門家という肩書の方が言えば、やはり一般生活者は「良い情報を聞いた」と思ってしまいます。

次の記事は2025年3月31日の日経新聞(電子版)の記事ですが、「金利の変動リスクをなくすには、固定型に借り換えるのが選択肢になる。ただ、固定型への借り換えは慎重にした方がいいだろう。2006年〜07年にも、住宅ローンの金利が0.25%ずつ2回上昇した局面があった。当時、固定型に借り換える人が銀行に押し寄せたが、皮肉にも、その後、金利は低下した。今後、金利が2%以上、上昇するとみるなら固定型への借り換えも選択肢だが、そこまで上昇しないと考えるなら、固定型に借り換えるメリットは少ない。」とあります。

金利が上がるかと思いきや下がったというのは事実であり「情報」ですが、「ただ、固定型への借り換えは慎重にした方がいいだろう」というのは私見です。もちろん記事を担当されたFPさんは顧客を誘導するような意図はなく、事実を情報として紹介していることでしょう。しかし、新聞のように文字数が限られた媒体では極端な表現になってしまうこともよくあることです。

この記事を読んで「住宅ローンに詳しい専門家がそういうなら、いまは変動金利から固定金利へ借り換えるべきではない」と思う人は少なくないように感じます。

エフアンドエス・エキスパートの発信は私見?情報?

私が発信するものにも、もちろん情報もあれば私見もあります。特に固定金利を推すような表現が至る所にありますが、これらはすべて私見です。

しかし、これには理由があります。

それは、一般生活者は毎日どころか、毎月毎月定期的に住宅ローンのことなど考えてはいられないという実態があるからです。

FPや金融の専門家は毎日のように新聞やネットのニュースで世の中の動きや制度改正など、さまざまな視点で住宅ローンを見ていますが、住宅ローンを借りた一般生活者はそんなことしませんし、人それぞれに仕事や家事、育児などがあり住宅ローンのメンテナンスどころではないでしょう。

だとするならば、ノーメンテで返済完了までいける可能性のある住宅ローンを借りて欲しい、損得よりも安全を優先してほしい…という願いの表れです。

投資は「お金が減るのが怖い」「リスクがある」と敬遠するのに、住宅ローンは変動金利でハイリスクハイリターンを目指してしまうというチグハグを生まないため、私見ではありますが固定金利を推しています。

だから、ある程度住宅ローンに詳しい方や、リスクを取って積極的に運用する方には変動金利もお勧めしています。

まずはご相談ください

いま借りている住宅ローンをどうするべきなのか?非常に大切な局面と言えます。「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」と無責任な発言をする人もいますし、「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

エフアンドエス・エキスパートは、私見は私見とハッキリお伝えしたうえで、正しい情報提供によりお客様と一緒に考えるスタンスでご相談に応じています。

◆住宅ローン借り換えのご相談はこちら

住宅ローン【借り換え】オンライン相談<無料>キャンペーン!実施中

◆変動金利のルール解説については⬇️こちら

◆住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆住宅ローン変動金利の金利が上がった!?金利が上がる仕組みを徹底解説

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆エフアンドエス・エキスパー主催のオンライン住宅ローンセミナーはこちらから。

⬇️⬇️⬇️

失敗しない!住宅ローン選びオンラインセミナー

◆【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

⬇️⬇️⬇️

ご相談はこちらから

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00