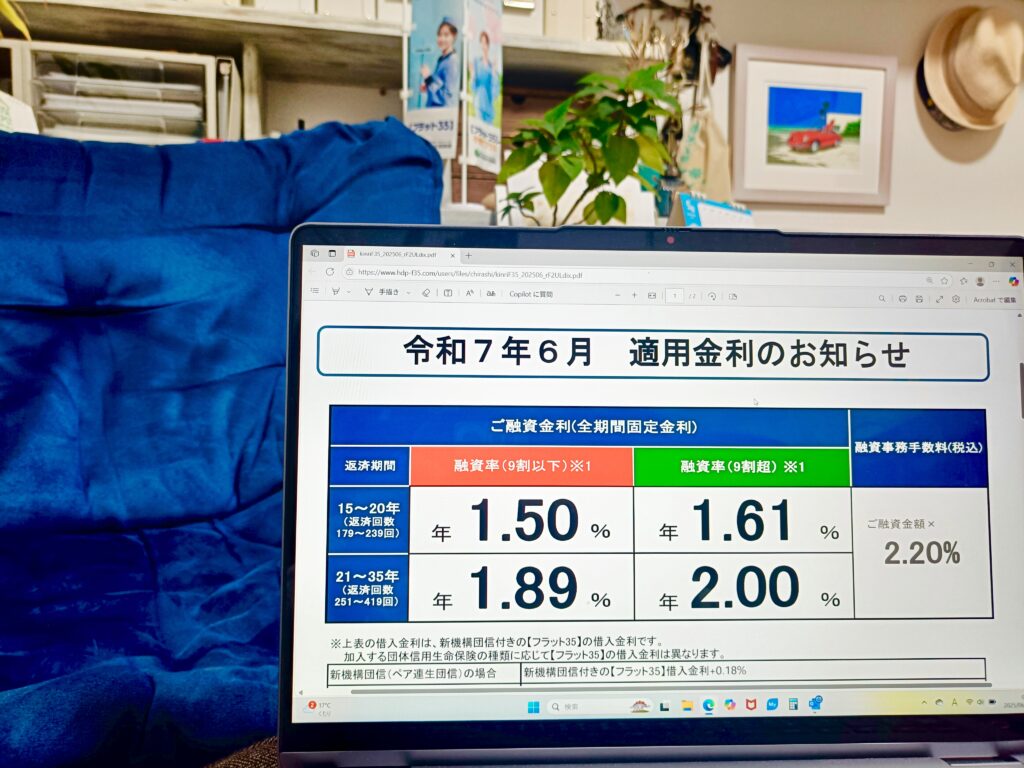

【フラット35】2025年6月の金利発表

2025/06/01|住宅ローン

融資率(9割以下)返済期間21~35年の【フラット35】の金利は、2025年5月から0.07%上がり1.89%となりました。返済期間20年以下など、その他の金利も同様に先月より0.07%上昇です。2%を超えそうで超えない【フラット35】…アメリカの関税政策に大きな進展もなく、今月も土俵際で踏ん張っています(笑)

2025年1月の金融政策決定会合により政策金利がさらに0.25%引き上げられ、その影響が住宅ローン界隈にも出始めています。大手銀行は4月に変動金利の住宅ローン金利をそろって引き上げており、ネット銀行や地方銀行なども同様に金利をそれぞれ上げたところが多いようです。

それによって、変動金利から固定金利への借り換えようとししている方も非常に増えているようで、あるモーゲージバンクによると、2025年1〜3月に変動型から固定型への借り換え件数が、2024年10〜12月の4倍に増えたそうです。もちろん借り換え後の金利の方が高いものの、変動型と固定型の金利差縮小を見越した動きがあり、【フラット35】が1%台で踏ん張っている間は借り換えのチャンスかもしれません。固定金利に借り換えの方はお早めにご連絡ください。

そのほかの金利は以下の通りです。

融資率9割以下 返済期間21~35年 1.89% 返済期間20年以下 1.50%

融資率9割超 返済期間21~35年 2.00% 返済期間20年以下 1.61%

2025年:金利はどこまで上がる!?

大友浩嗣社長(大和ハウス工業):2025年度内は1〜2回と予想

2025年5月14日に都内で開かれた決算説明会で、日銀の利上げについて「2025年度内は1〜2回と予想している」と話したそうです。1回の利上げで政策金利が0.25%上がるとすれば、2025年はあと0.5%金利が上がると予想されているようです。

十倉雅和会長(一般社団法人 日本経済団体連合会):年内に追加で少なくとも1回は利上げがなされると思う

2025年1月28日の定例記者会見において、十倉雅和会長は「年内に追加で少なくとも1回は利上げがなされると思うが、タイミングについては、賃金、物価、国際金融資本市場の動向を見ながら、日銀が適切に判断されるであろう」と述べています。1回の利上げが0.25%だとすれば、2025年はあと0.25%金利が上がると予想されているようです。

田村直樹氏(金融政策決定会合 審議委員):年内に1%へ

2025年2月6日の記者会見で、「2025 年度後半 1%という水準を念頭に置きながら、物価安定の目標の実現の確度の高まりに応じて段階的に短期金利を引き上げ、その時々、経済・物価の反応を確認して、適切な短期金利の水準を探っていく

必要がある」と記者の質問に対して回答しており、年度内にあと2回、0.25%ずつの利上げをする必要があるという発言です。

植田和男総裁(日本銀行)は何て言っているの!?

日本銀行の植田総裁は金融緩和でも金融引き締めでもない状態にある金利を中立金利とし、まずは中立金利まで金利を上げていく姿勢を見せています。これまで記者からの「中立金利は何%ですか?」という質問に対して、植田総裁は明確な数字を避けてきたものの、2024年6月14日の総裁記者会見では、次のようなやり取りがされています。

(記者の質問)

先々の政策金利の水準についての見方をお伺いさせてください。4 月の記者会見で、物価が見通し通りに推移すれば、見通し期間終盤にかけて政策金利は中立金利の近傍にあるとの展望を示されました。その見通しは今も変わっていないでしょうかということと、あと中立金利は幅があると思いますが、日銀の自然利子率からの推計で考えると 1~2.5%程度と考えられます。少なくとも 1%以上は短期金利を上げるっていう理解でよろしいでしょうかっていうのを教えてください。

(植田総裁の回答)

長期的な中立金利に関する考え方は変わっていません。そのうえで、そこが 1~2.5%くらいの幅になると計算されるから、最低 1%くらいなのかというご質問ですけれども、やや技術的になって恐縮ですけれども、1~2.5 という幅は五つか六つの推計結果の範囲を示しています。技術的なのはその先ですけれども、例えば 1 という一番下の推計値も、自信を持って 1 という推計値ではなくてですね、統計的に推計するとき、平均的には1と考えられるというふうに出ていても、その周りに1±αという信頼区間というふうに呼びますが、そういうものが必ず付いています。ですから 1といっても、これは仮にですけれども、最低 0.7、0.6 かもしれないし、1.3、1.4 かもしれないというような幅がそれぞれについているものでありますので、必ず 1.0 が、こういう推計だけをみたとしても、最低の数字であるというふうには必ずしも言えないということかなと思っております。

ここでいう金利は政策金利で無担保コール翌日物レートを指します。現在は0.5%を誘導目標としていますから、中立金利が仮に2.5%だとすると、「その周りの±α」を考慮すると3%近い金利もありえそうです。少なくとも2.5%と仮定した場合、政策金利はあと2%上がるため、それに短期プライムレートもほぼ連動して上がれば、変動金利の住宅ローン金利も2%近く上がります。

現在、住信SBIネット銀行の変動金利は0.698%が最低ですが、基準金利が2%上がれば貸出金利は2.698%になる計算です。

今後は住宅ローン…どうしたらいい?

これから借りる住宅ローンや、現在すでに借りている住宅ローンをどうするべきなのか?非常に大切な局面と言えます。

「そんなにすぐに変動金利は上がらない」「金利が上がってもたいしたことはない」「金利が上がっても放っておけばいい」と無責任な発言をSNSやYoutubeでしていたする人も、いまはすっかりおとなしくなってしまったり、手のひらを返したように「注意しましょう」みたいななっています(笑)「変動金利一択」などと発言していた人が「固定金利もうまく利用したほうが良い」的な手のひら返しの発言をしているネット界隈ですが、未来のことは誰にもわかりませんし、家計の状況や借入金額などによっては慎重な判断が必要な場合もあります。

エフアンドエス・エキスパートは、正しい情報提供によりお客様と一緒に考えるスタンスでご相談に応じています。

また、弊社では【フラット35】の取扱もあるので、お気軽にご連絡ください。

▼住宅ローン借り換えのご相談はこちら

住宅ローン【借り換え】オンライン相談<無料>キャンペーン!実施中

▼変動金利のルール解説については⬇️こちら

◆住宅ローン 変動金利 チョ~厳しい!? 知らなきゃマズイ!? 4つのルール

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

◆住宅ローン変動金利の金利が上がった!?金利が上がる仕組みを徹底解説

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼エフアンドエス・エキスパー主催のオンライン住宅ローンセミナーはこちらから。

失敗しない!住宅ローン選びオンラインセミナー

▼【フラット35】の融資申込みや、住宅ローンのご相談はエフアンドエス・エキスパートにお任せください。

ご相談はこちらから

▼今回のコラムに関する解説動画はこちら。

◆変動金利はどこまで上がる!?(日銀)金融政策決定会合から読み解く今後の金利予想

【住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル】

▼個別相談のご依頼はこちらから。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00