【変動金利】チョ~厳しい!? 知らなきゃマズイ!? 4つのルール

2024/01/08|YouTube更新

2023年は長期金利が上昇し【フラット35】の金利も2%が見える中、年末頃には「変動金利もそろそろ金利が上がるのでは!?」という声も出始めました。実際には日銀の金融政策決定会合の報告などを見ると、実際に変動金利の金利上昇はもう少し先のようにも見えますが、それでも「いつかは上がる可能性が高い」のが変動金利です。

※変動金利の金利上昇についてはコチラをご覧ください

しかし住宅金融支援機構の「住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年4月調査)】」によると、変動金利を借りている方の中で、今後の金利上昇を見込んでいる方は38.4%と少なく、また金利リスクに関する理解度も「十分に理解している」という方は2割に満たない状況です。

変動金利に関する4つの大切なルール

変動金利タイプの住宅ローンには覚えておかなければならない4つのルールがあります。

① 半年に1回の金利変更

② 5年ごとの返済金額の変更

③ 返済金額の上昇は直近返済金額の1.25倍まで

④ 未払い利息が発生するリスクがある

特に②と③は住宅ローンを借りる方に対する「メリット」のように説明されることもありますが、「そう見えるだけ」で実際にはメリットとは言えない側面もあります。②も③も返済額が金利上昇ほど増えないようにする措置ではありますが、金利上昇分だけ銀行に支払う利息は増えるため、元金返済が進まない要因となります。

元金返済が進まないということは、その後の利息負担も減らないということになり、結果として返済完了までに支払う総利息額が膨れてしまいます。つまり住宅ローン返済における利息を利益の源泉とする銀行にとってはメリットになりますが、住宅ローンを借りる側にとってはデメリットにもなってしまうのです。

また、この①~④のルールは住宅ローンの金銭消費貸借契約(住宅ローンの契約)時に説明されることが一般的で、住宅会社への支払いや多方面への影響を考えると、説明を聞いた結果「そんなルールならやっぱりヤメる!」とは言えない状況です。

加えて知っておきたい2つの注意点

4つのルール以外にも2つの注意点をしっかりと理解しておくことが大切です。

(1)当初の返済期間で元金返済が完了しない場合は最終返済月に一括返済が必須

(2)当初の金利引き下げは銀行の都合で「やっぱりナシ」にできる(規約の確認が必須)

(1)は変動金利の4つのルールのうち、金利上昇時における②と③が原因で元金返済が進まず約定返済期間(当初予定の返済期間)内で元金返済が完了しない場合の注意点です。一般的には「金利が上がろうがナンだろうが、とにかく毎月の返済が滞らず返済期間が終わればローンも終わる」と思われていますが、金利上昇時の変動金利は約定返済期間が終了しても元金返済が完了しないこともあるのです。

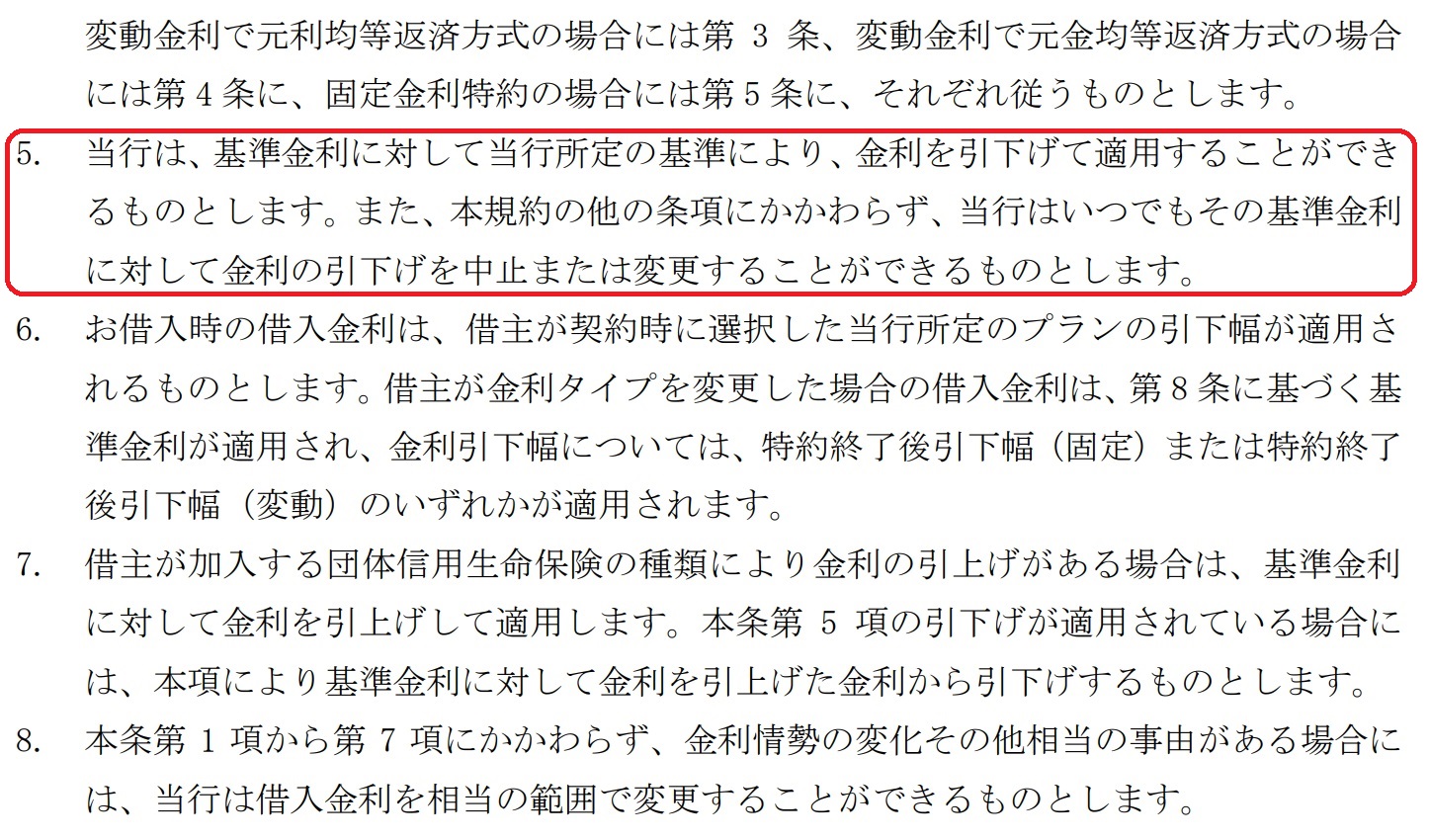

(2)は基準金利と金利引き下げのハナシであり、銀行がわざわざ基準金利と金利引き下げを明記している理由でもあります。たとえばauじぶん銀行は、基準金利が2.341%(変動金利/全期間引下げプラン)ですが、当初引下げ金利として-2.022%を設定しています。さらにモバイル・ネット・でんき・TVの利用で金利優遇が0.150%となり、最終的に「最大引下げ、優遇後」として0.169%(2024年1月3日現在)を表示しています。

しかし規約を読んでみると、次のように書いてあるのです↓↓↓

「当行はいつでもその基準金利に対して金利の引下げを中止または変更することができる」とは「やっぱり金利の引き下げナシね!来月から基準金利の2.341%でお願いします!」と言われても文句が言えないという意味です。もちろんauじぶん銀行さんがそんなことをするとは思えませんが、規約だけを見ればそう読めてしまうのです。

これはどこの銀行の規約にも同様の条項が入っていますが、銀行により規約の内容が異なります。先日読んだJAバンクの規約には「相当の事由により」と注釈がありました。また、ローン返済における延滞が発生した場合に金利の引き下げが一切無くなるケースもあるそうですから、住宅ローンを借りる側はきちんと規約の確認は大切です。

詳しくはぜひこちらでご覧ください。

本編では4つのルールと2つの注意点をわかりやすく解説していますので、変動金利を借りている方はぜひ繰り返しご覧ください。これから住宅ローンを借りる方も、住宅ローンをお客様に勧める住宅営業担当者や不動産販売業者の方も必見です。

住宅ローンについては詳しく教えてくれる方が少ない分野でもあるので、ぜひ【住宅と家計のFP市川貴博「そこまで言うか~!?」】を参考にしてください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00