【iDeCo】徹底活用術「vol.1:税制優遇のある年金制度!?」

2024/04/08|資産運用

以前、日経新聞にも記事がありましたが、現状65歳未満となっているiDeCoの掛金拠出が70歳未満引き上げられるようです。iDeCo加入年齢の引き上げは、岸田政権が資産所得倍増プランなどで明記していたもので、今回は掛け金の上限額と、受給開始年齢についても拡充を検討するようです。iDeCoについては厚生労働省のホームページでも詳しく解説されていますが本コラムでも改めてわかりやすく解説します。

iDeCoとは簡単に言えば公的年金で足りない部分を補う私的年金制度であり、税制優遇の対象となっているため使い方次第では大きなメリットを享受できます。制度改正について触れる前に、現状の制度がどうなっているのかを見ておきましょう。

iDeCoのメリット その1:掛金の所得控除

毎月の掛け金が全額所得控除の対象になります。

たとえば毎月23,000円を拠出する場合、23,000円×12ヶ月=276,000円が所得控除になります。所得控除とは所得税や住民税を計算する元となる課税所得金額を少なくしてくれるもので、276,000円所得控除が増えるということは「276,000円×税率」分だけ所得税と住民税が安くなります。もし所得税率が20%だとすると所得税は55,200円が、住民税率は一律10%ですから27,600円が…合計82,800円の節税になります。

年額276,000円を投資して82,800円儲かるということは、運用で1円も儲からなかったとして利益率30%です。しかもこの利益はリスクのない利益です。ただし、所得が少なく所得税や住民税をあまり支払っていない方はメリットがその分小さくなってしまうので注意が必要です。

所得税の計算についてはコラム「所得税を取り戻そう!~ 確定申告のススメ ~」で詳しく解説していますのでご覧ください。

iDeCoのメリット その2:運用中の運用益は非課税

非課税投資というと2024年に大きく制度改正したNISAが注目を集めていますが、iDeCoも同様に運用中の運用益は非課税です。ただし「運用中の運用益は非課税」というのがポイントで、運用したお金を受け取るときには課税対象になるため注意が必要です。

iDeCoのデメリット その1:受取時は課税対象

iDeCoで運用したお金を受け取る方法は3つあります。

- 一括受け取り(一時金)

- 分割受け取り(年金)

- 一部一括受け取り+一部分割受け取り(一時金+年金)

この際に一時金受取時の注意点についてはコラム「【iDeCo】 本当に非課税!?受取時に気をつけて!?」で詳しく解説しているのでご覧ください。

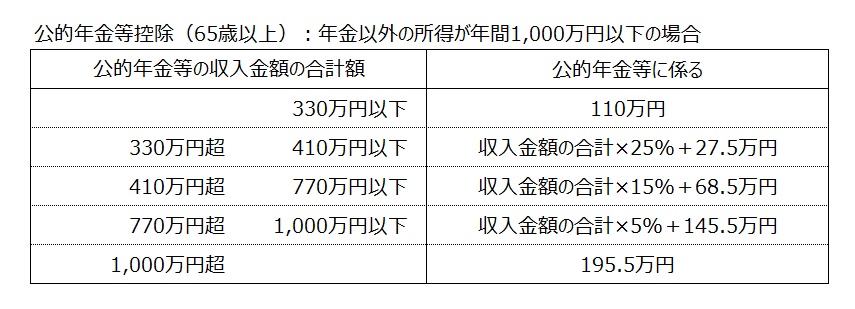

年金で受け取る場合は雑所得という所得に分類され公的年金と同様に公的年金等控除の対象になります。つまり受け取った金額すべてに税金がかかるのではなく「受け取った金額-公的年金等控除」の金額に税率を掛けて所得税や住民税が課税されます。

例えば単身世帯で65歳の方が、公的年金(老齢基礎年金+老齢厚生年金)を年額200万円を受給し、給与を200万円得ていおり、さらにiDeCoで65歳から年額150万円ずつ10年間で受け取る場合、税金の計算は次のようになります。

◆所得税の計算

① 公的年金の収入合計 200万円(公的年金)+150万円(iDeCo)=350万円

② 公的年金等控除 350万円×25%+27.5万円=115万円

③ 給与所得 200万円-70万円(給与所得控除)=130万円

④ 所得控除 基礎控除48万円、社会保険料控除20万円(と設定)

所得税の計算は①-②+③-④

350万円-115万円+130万円-68万円=297万円

所得税の税率は課税対象195万円までが5%、195万円超330万円以下が10%なので、19.95万円の所得税となります。

もしiDeCoの受け取りが無い場合は所得税は同様に計算すると7.6万円ですから、iDeCoの受け取りに関する所得税は12.35万円だったことになります。住民税は税率が一律10%であることから、同様に計算するとiDeCooの受け取りに関する住民税が22.35万円だったことになります。結果としてiDeCoに関しては受取時に所得税・住民税合わせて34.7万円の負担となり、もしこの状況が10年間続くと総額で347万円の税負担となります。

「iDeCoは所得控除があるので運用しなくても儲かる」と言われるケースもありますが、所得控除によるメリットは運用期間だけであり、受取時には課税される場合があるため、しっかりとその課税額を上回る運用益を出しておかなければなりません。

iDeCoのデメリット その2:選択できる商品が限定的

NISAの場合はたくさんの投資信託や、成長投資枠では株式も選択することができますが、iDeCoは定期預金や保険、投資信託などに限定されます。また投資信託も無数の商品から選ぶのではなく、選択した金融機関にiDeCoの商品としてラインナップされた十数個(金融機関によって異なる)からしか選べません。

選択できる投資信託は金融機関ごとに異なるため、金融機関選びは投資信託選びと同時にする必要があります。

iDeCoのデメリット その3:手数料がかかる

iDeCoの運用には手数料がかかります。手数料は口座を開設するとき(加入時)、運用期間中(口座管理手数料)、受取時(給付事務手数料)で、それぞれの手数料を支払います。

他にも小さなデメリットはありますが、今回はこのへんにしておきます(笑)

まとめ

iDeCoについては公的年金制度を補完するための「民間金融機関と国民に丸投げした国が運営する私的年金」とイメージするとわかりやすいかもしれません…ということで、冒頭「わかりやすく解説します」といったものの、やたらと面倒な制度になっています(笑)

しかし、それでもiDeCoを利用する価値は大きく、特に70歳くらいまでは働くぞ!という方には絶対やってほしい制度でもあります。

次回は「iDeCoをお勧めする本当の理由」についてお伝えします。

運用に関するご相談はコチラからどうぞ。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00