【iDeCo】徹底活用術「vol.2:公的年金制度を踏まえた受け取り方」

2024/04/09|資産運用

以前、日経新聞にも記事がありましたが、現状65歳未満となっているiDeCoの掛金拠出が70歳未満引き上げられるようです。iDeCo加入年齢の引き上げは、岸田政権が資産所得倍増プランなどで明記していたもので、今回は掛け金の上限額と、受給開始年齢についても拡充を検討するようです。

iDeCoとは簡単に言えば公的年金で足りない部分を補う私的年金制度であり、税制優遇の対象となっているため使い方次第では大きなメリットを享受できます。今回のコラムでは受け取り開始年齢が70歳まで延長された場合に、公的年金と併せてどのように受け取るのが良いのかを解説します。

公的年金制度は「繰り下げ」でチョ~儲かる!?

現在の公的年金制度は「特別支給の老齢厚生年金」以外は65歳からの支給となります。今回は年金制度を詳細に解説するものではないので「特別支給の老齢厚生年金」は忘れてください(笑)

※国民年金制度については【国民年金保険料 払わないと損!?【住宅と家計のFP市川貴博「そこまで言うか~!?」】知って得する 家計管理シリーズ】でもご確認できます。

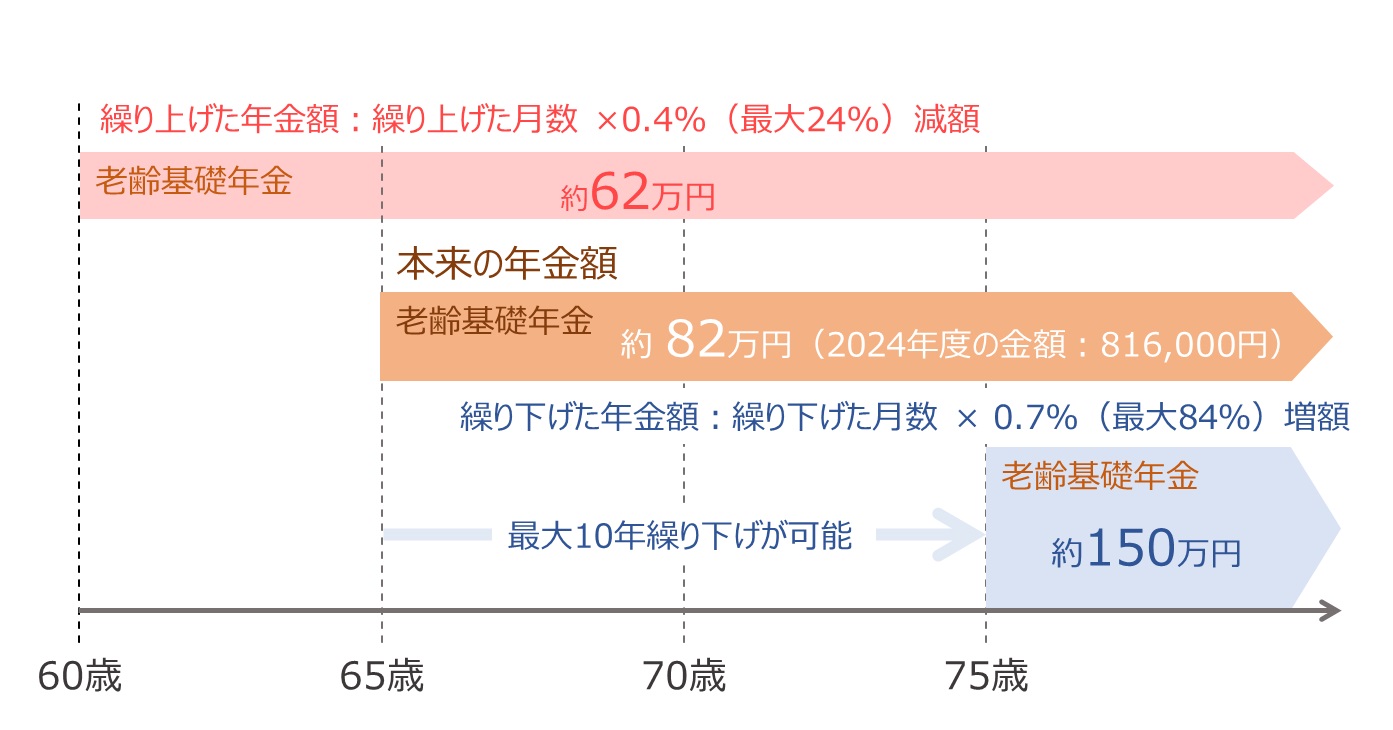

会社員・公務員・団体職員など厚生年金保険料を支払っていた方は、老齢基礎年金と老齢厚生年金を65歳から受け取る(受給開始)ことができますが、この受給開始年齢を早めることができます。これを「繰り上げ」といいます。また遅らせることもでき、これを「繰り下げ」といいます。

◆老齢年金を繰り上げて受け取る

請求により、老齢基礎年金を60~65歳までの間で、1ヶ月単位で受給開始を早められます。ただし、繰り上げた月数あたり0.4%減額され、請求後の変更や撤回はできません。

老齢厚生年金も同様に繰り上げられますが、老齢基礎年金と同時の繰り上げが条件です。

◆老齢年金を繰り下げて受け取る

老齢基礎年金を66歳以降75歳になるまでの間に、1ヶ月単位で受給開始を遅らせられます。その場合は繰り下げた月数あたり0.7%増額されます。

老齢厚生年金も同様に繰り下げられ、老齢基礎年金と同時またはどちらか一方のみの繰り下げもできます。

繰り上げ受給や繰り下げ受給による損得は「何歳まで生きるのか」によって異なりますが、結論としては長生きすればするほど繰り下げたほうが得になります。

【90歳まで生きた場合の受給できる老齢基礎年金の総額】

本来の65歳から受給 年額約82万円×25年=2,050万円

60歳から繰り上げ受給 年額約62万円×30年=1,860万円

75歳から繰り下げ受給 年額約150万円×15年=2,250万円

また、同じ期間だけ受け取るのであれば繰り下げたほうが絶対に得であるのは言うまでもありません。

【25年間老齢基礎年金を受け取る場合】

本来の65歳から受給 年額約82万円×25年=2,050万円

60歳から繰り上げ受給 年額約62万円×25年=1,550万円

75歳から繰り下げ受給 年額約150万円×25年=3,750万円

だいたい10年間受け取りを遅らせるだけで2,050万円だった25年の受取金額が3,750万円にもなり1,700万円も増えるのですから、言ってってみれば銀行に10年間預けたら1,700万円利息が付くと思えば、こんなオイシイ話はありません。

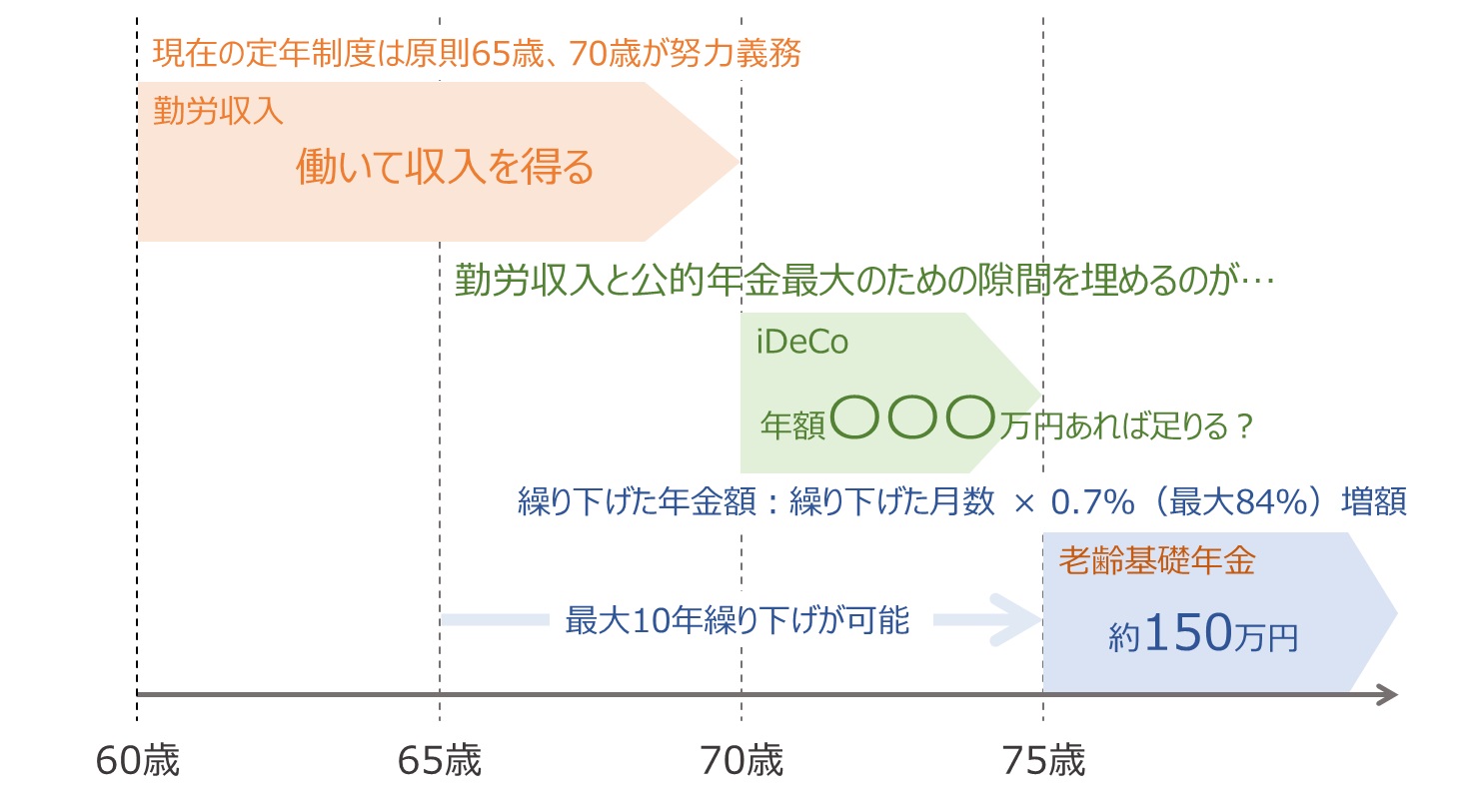

繰り下げた75歳までの老後資金を埋めるのがiDeCoの役割

公的年金を繰り下げるということは、それまでの間無年金となります。そこでお金の流れをよく考えてみましょう。

公的年金を最大化するためには10年の繰り下げが必要です。また一般的には定年退職が65歳までですが、実際には70歳くらいまで働いている方はたくさんいます。65~70歳で働いている人が50%を超えているというデータもあるくらいです。ということは、公的年金の受け取りが75歳と設定するのであれば、70~74歳が無収入となるので、この時期の収入にiDeCoを当てれば良いのです。そうすればiDeCoと公的年金の受給期間が重複しないため、公的年金等控除は全額iDeCoの控除になり雑所得も減ります。

さらには公的年金の受け取りと勤労収入期間が重複しないため、年金の減額を気にする必要もありませんし、公的年金も大幅に増えるため良い事ばかりです。

まとめ

iDeCoについては公的年金制度を補完するための「民間金融機関と国民に丸投げした国が運営する私的年金」とイメージすると良いといいましたが、丸投げする代わりに「うまくやれば儲かる」仕組みを用意してくれている制度でもあります。

また、ここまで説明しても結局は「どれくらい繰り下げたら得?」「何歳で死んだら損?」と言われるかもしれませんが、公的年金を考える際に大切なポイントは「損得」よりも「生きている間に不自由なく暮らせたかどうか」です。

ただし、iDeCoは毎月の積立金額に上限があります。確定給付型の退職金(または企業年金)がある会社員や公務員は、月額1.2万円が上限です。30年間積み立てても拠出金の合計は432万円にしかなりません。十分なセカンドライフ資金を確保するには時間をかけて積み立てる必要があります。

ご自身でこれからのライフプランを立て、計画的に人生の資金計画を作成し実践しましょう。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00