収入の高い人ほど退職後の計画は慎重に

2024/03/18|ライフプラン

一般的に収入の高い人ほど貯蓄額が大きく、生活にゆとりがあるイメージかもしれません。高収入ゆえに支出も大きく、それが生活の「ゆとり」に見えます。しかし、現役時と退職後は話が違います。

現役時の支出

弊社の相談メニューにある【家計管理サポート】では多くの世帯について家計収支を見てきました。光熱費や食費、お小遣いや日用品、交際費などの「基本生活費」として括っている項目の年間支出は、世帯年収500万円程の場合で240~290万円程度の印象ですが、世帯年収が1,000万円程になると450~500万円程の印象になります。年収の1/2が基本生活費の相場とも言えるかもしれません。違いは食費とお小遣いや旅行などの遊ぶ費用が増えているケースが多いように感じます。

ただし、お金を使うことは悪いことではありません。以前のコラム「人生における豊かなお金の使い方 ~ お金の流儀 ~」でも書いた通り、お金は使ってこそ価値を発揮しますし、高収入の方が節約に節約を重ねて莫大な預貯金を抱えても意味がありません。「たくさん使えるだけの収入があるからお金を使って遊ぶ」ことに何ら異議はありません。

問題は退職後のキャッシュフロー

では高収入の方は何に気を付けるべきかと言えば、退職後のキャッシュフローです。

お金の使い方は習慣であるため、年収1,000万円の方はそれなりの習慣により生活しています。つまり基本生活費が500万円であるならば、その習慣を変えることが難しいのです。しかし、退職後はその基本生活費500万円を支えていた収入が途絶えます。その代わりに収入となるのが公的老齢年金です。会社員や公務員などの給与所得者は老齢基礎年金と老齢厚生年金からそれぞれ受給します。

老齢基礎年金と老齢厚生年金

老齢基礎年金とは国民年金制度により支給されるもので、国民年金保険料を納めた期間により受け取れる年金額が異なります。国民年金保険料は20~60歳までの40年間収めることができるため、40年間に渡り国民年金保険料を納めた方が満額を受け取れる仕組みです。また、物価スライドという方式であるため、その年の物価状況により毎年受け取れる金額には若干の差があり2024年度は満額で816,000円です。言い換えれば、老齢基礎年金は現役時の収入などは一切関係ない制度とも言えます。

老齢厚生年金は厚生年金制度から支給されるもので、納める厚生年金保険料とその期間により受け取れる年金額が異なります。毎月納める厚生年金保険料は収入(厳密には標準報酬月額)により異なるため、老齢厚生年金は現役時の収入により異なる制度でもあります。

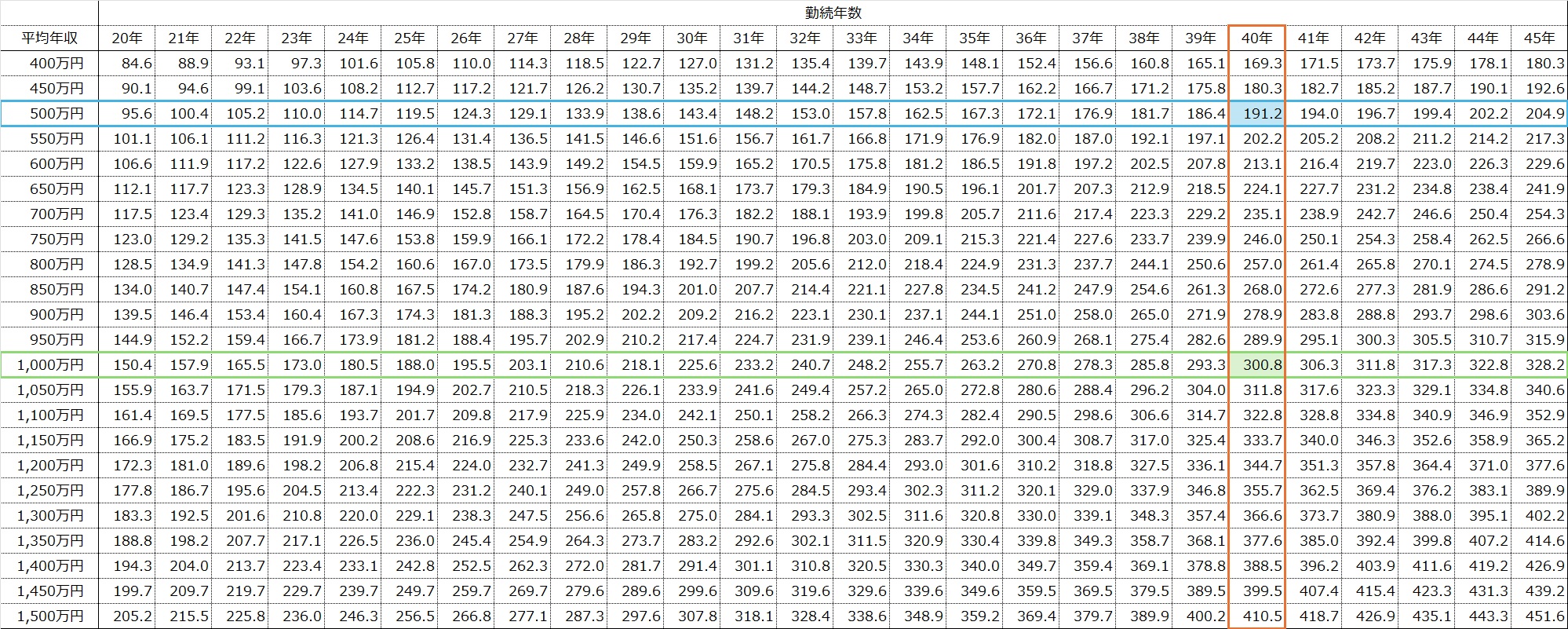

現役時の平均年収による老齢基礎年金と老齢厚生年金の合計額を表にしてみました。本来はもう少しややこしい計算をするのと、生年月日や配偶者などにより異なるため、あくまでもイメージとして捉えてください。

現役時に平均年収500万円と1,000万円では収入に500万円の差がありますが、退職後の年金収入には僅か100万円程度の差しか無くなってしまいます。

退職後の支出を抑えるためのソフトランディング

年収1,000万円で基本生活費500万円の方が、来月から突然基本生活費を240万円に抑えるのは不可能です。お金は習慣が大きく影響するため相当なストレスになってしまいます。できれば必要に応じて50代前半から、徐々に基本生活費を抑えるソフトランディングの計画をお勧めします。

どこまで基本生活費を抑えるのかは、それまでの貯蓄残高や資産運用の状況、住宅ローンなどの負債により異なります。

いずれにしてもイメージだけでは人生100年時代を豊かに過ごすのは難しいため、人生の早い時期にキャッシュフロー表を作成し、家計の全体像を掴んでおくことが大切です。

ぜひお気軽にご依頼ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00