「最大」で語られる住宅ローン減税

2023/04/25|住宅ローン

住宅ローン減税が解説される際によく用いられるのが「最大455万円の住宅ローン減税」です。具体的な減税額は借入金額と、住宅ローンを借りる方の所得税、住民税の額によって異なります。

住宅ローン減税とは、住宅ローンを借りている人の所得税や住民税を減額する制度で、次のいずれか少ない金額が減税されます。

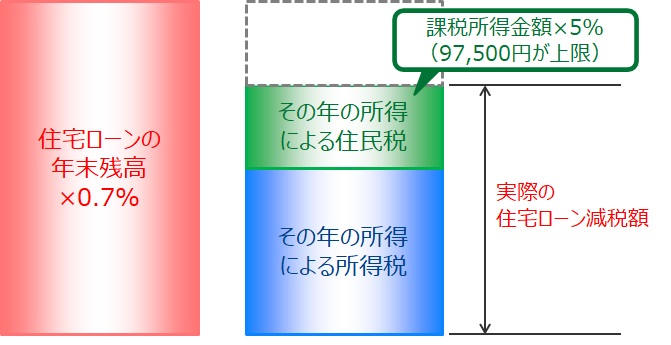

(1)住宅ローンの年末残高(最大5,000万円 )の0.7%

(2)自分の支払っている所得税(全額)と住民税(最大9.75万円)

対象となる住宅ローンの年末残高は、入居時期や工事請負契約の締結時期により異なります。

また、所得税は対象となる年末残高の範囲で全額が減税されますが、住民税は課税所得金額の5%または97,500円のいずれか小さいほうが上限となります。

以下の事例で、具体的な減税額を計算してみます。

▼住宅ローン

(1) 借入金額 3,000万円(【フラット35】)

(2) 金利 1.76% (元利均等返済)

(3) 返済期間 35年

▼所得税・住民税

(1) 給与収入 430万円

(2) 給与所得控除 130万円

(3) 所得控除 119万円(所得税)、109万円(住民税)

(4) 課税給与所得 181万円(所得税)、191万円(住民税)

(5) 所得税 9.05万円、住民税 19.1万円

計算のポイントは所得税と住民税の額や課税所得金額です。

住宅ローン減税は名称に「住宅ローン」と付いていますから、住宅ローンの制度だと勘違いされていますが、紛れもなく税制です。つまり所得税と住民税の計算ができなければ正しい住宅ローン減税額は計算できません。

住宅会社の提示する住宅ローン減税の説明には、計算根拠として所得税や住民税の計算が一切示されておらず、単なる住宅ローン減税の最大値や、住宅ローンの年末残高×0.7%を13年分積算しただけの金額が提示されていることがあります。

しかし所得税や住民税を計算してみると、減税額は所得税・住民税合わせて約222万円と最大455万円には遠く及びませんし、住宅会社が示すことのある「借入金額3,000万円×0.7%=21万円…21万円×13年=273万円の減税」という金額にさえも及ばないことがわかります。

エフアンドエス・エキスパートでは皆様からの住宅ローン相談や家計のご相談をお待ちしております。

※住宅ローン減税の額がいくらかを自分で計算できるシートを作成しましたのでご利用ください

→住宅ローン減税計算シート ダウンロード

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00