地方部では厳しい!?リバースモーゲージ!?

2024/03/20|ライフプラン

ここ数年、リバースモーゲージについてご質問をいただく機会が増えました。

リバースモーゲージは、高齢者が自宅を担保にして金融機関から収入を得ることができる仕組みです。日本では少子高齢化が進み、老後資金の確保が大きな課題となっており、こうした背景からリバースモーゲージへの関心が高まっています。

リバースモーゲージの概要

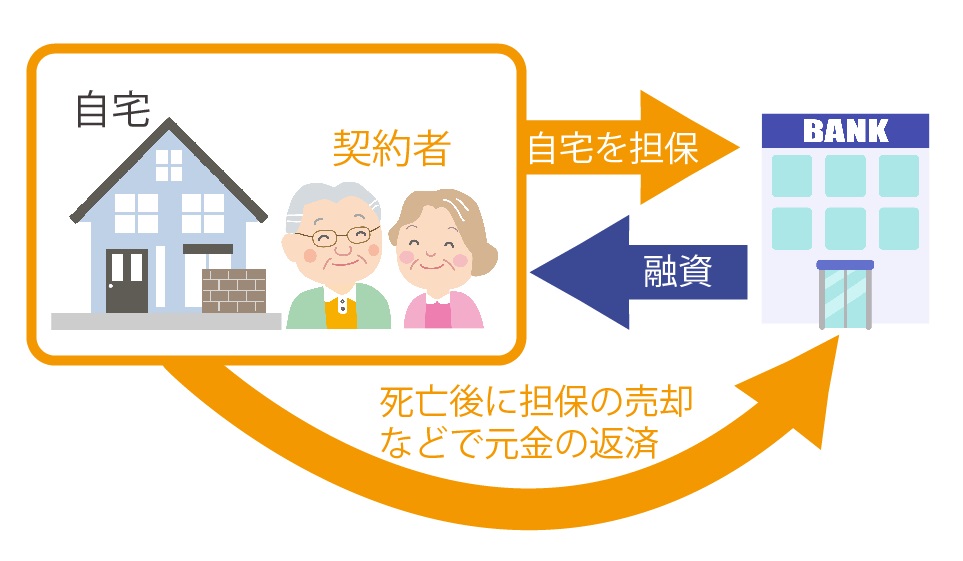

リバースモーゲージは、自宅を保有しながら、その価値を生かして収入を得ることができる金融サービスです。主に60歳や65歳以上の高齢者を対象としている金融機関が一般的で、借入れた金額は自宅が売却された際に返済されます。利用者は住み慣れた自宅に住み続けることができ、生活資金や住宅のリフォーム資金などを得ることができます。

日本は世界でも顕著な高齢化社会であり、老後資金の確保が喫緊の課題です。多くの高齢者が自宅という大きな資産を持っている一方で、現金収入は限られています。リバースモーゲージはこうした資産を有効活用し、安定した老後の生活資金を確保するための手段として注目されています。

具体的な仕組み

リバースモーゲージとは自宅を担保にお金を借ります。かっこいい名前が付いていますが、ひと言でいえば「自宅を担保とするローン」です。具体的には以下のようになります。

- 自宅不動産の担保評価の一定割合までを借りられる

- 生きているうちは自宅を売却する必要がない(自宅に住み続けられる)

- 毎月の返済は利息のみでOK

- 死亡時には自宅不動産を売却して元金返済とする

- 担保物件の売却によっても債務が残る場合、ノンリコース型であれば相続人に債務が継承されない

以下のようなケースで利用されています。

- 老後生活資金が足りない

- 生前は自宅を売却したくない

- リフォームをしたいが勤労収入が無いので住宅ローンやリフォームローンが借りられない

- 親族に自宅不動産を相続させる必要がない

老後資金に現金が無いようなケースでの「消極的なリバースモーゲージの利用」もあれば、相続時に不動産を相続人に売却させるのは申し訳ないため、あえてリバースモーゲージを利用し不動産売却を金融機関に任せてしまう「積極的なリバースモーゲージの利用」もあります。

メリットとデメリット(課題)

◎メリット

リバースモーゲージの利点は、自宅を売却することなく生活資金やリフォーム代金などの収入を得られる点にあります。これにより、高齢者は自立した生活を維持しつつ、経済的な安心感を得ることが可能です。

×デメリット

借入れ可能額は自宅の不動産価値に依存します。一般的には土地+建物など不動産評価額の50%程度であることが多く、建物が古いケースや土地の評価が低い地方部においては、リバースモーゲージの借入金額は数百万円程度になってしまいます。結果として大都市圏での利用が多く、そもそも都市銀行などは一都三県(東京都、千葉県、埼玉県、神奈川県)でしか扱わないと宣言しているところもあります。

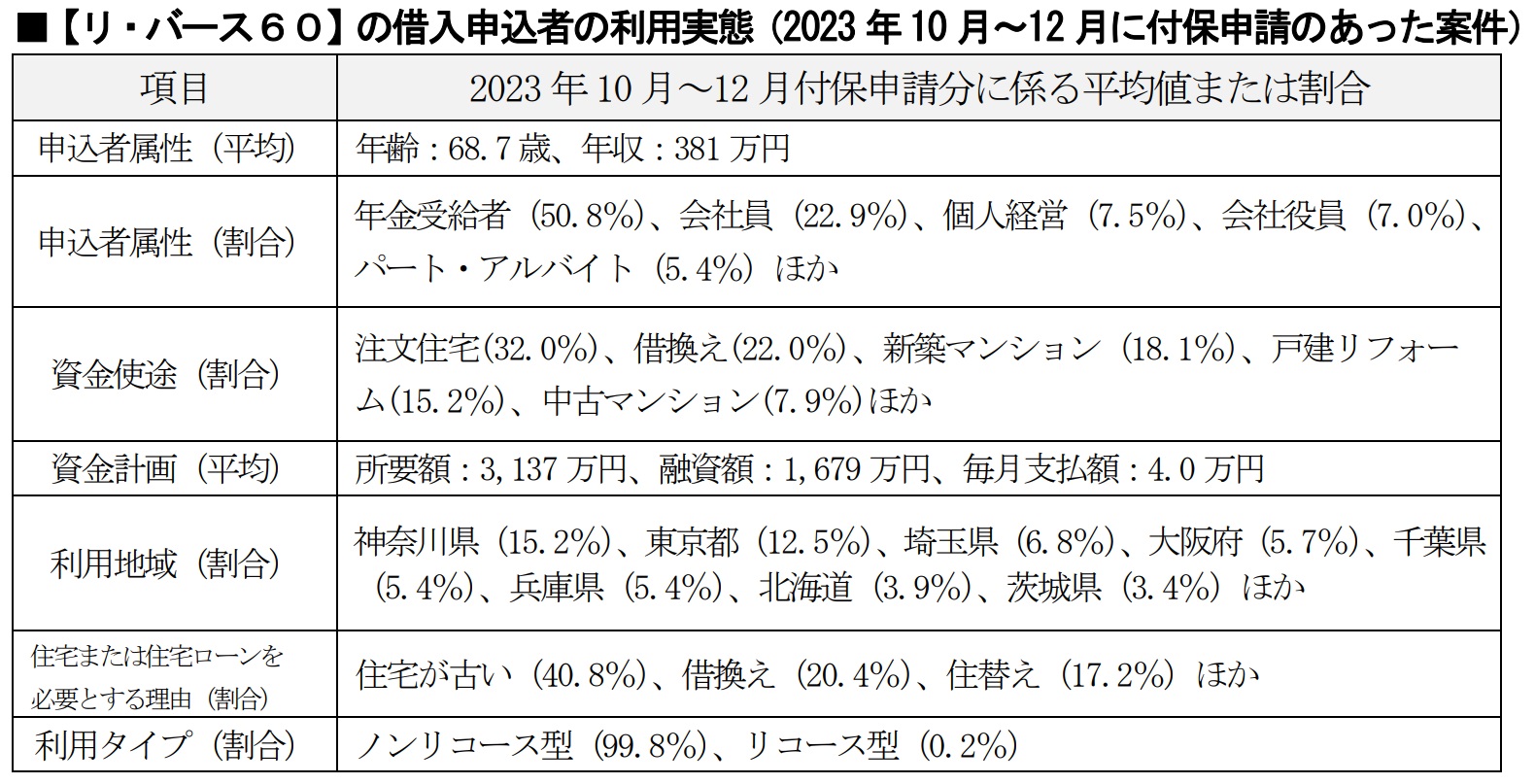

下の表は住宅金融支援機構のリバースモーゲージ【リ・バース60】による利用実態(2023 年10 月~12 月に付保申請のあった案件)ですが、【リ・バース60】は生活資金には利用ができず、住宅の建設・購入、住宅のリフォーム、住宅ローンの借換え、サービス付き高齢者向け住宅の入居一時金などの目的に利用を限定しています。

また、契約者が死亡した場合に一般的には金融機関が自宅不動産を売却します。相続計画にも影響を及ぼすため、事前に家族との十分な話し合いが必要です。

まとめ

リバースモーゲージは、高齢者にとって有効な資産活用方法の一つですが、利用に際しては慎重な検討が必要で、自宅の価値評価、契約内容の確認、相続計画の考慮といったポイントを押さえることが大切です。

また、できるのであれば「消極的なリバースモーゲージの利用」は避けたいところです。そうならないよう老後資金をきちんと用意するためにも、生活資金設計や住宅購入計画、資産運用計画など、いまからできることを実践することをお勧めします。

ご相談はエフアンドエス・エキスパートまでご依頼ください。

SNSで情報発信中!

Follow me!!公式YouTubeチャンネル

住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネル

住宅購入で失敗しないために、他では聞けない住宅業界や不動産業者、住宅ローンを扱う銀行の裏話や暴露話、とっても得する住宅ローンの話、住宅会社や不動産業者との上手な付き合い方など公開中!

お問い合わせ

Contact受付時間 9:00 ~ 19:00